Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Цель системы управления товарно-материальными запасами – обеспечить непрерывное производство продукции в нужном количестве, необходимого качества и в определенные сроки и на основе этого достигнуть полной реализации выпуска при минимальных расходах на содержание запасов.

Нормирование оборотных средств в производственных запасах

В состав оборотных средств производственных запасов включаются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо; тара; запасные части; малоценные и быстроизнашивающиеся предметы.

Нормирование оборотных средств в готовых изделиях на складе

Готовая продукция – часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса [19] .

Для обеспечения планомерной отгрузки готовой продукции потребителям необходимо время для выполнения различных складских операций (подборки по ассортименту, накоплению изделий до размеров партии отгрузки, упаковки изделий, оформления отгрузочных документов и т. д.). Это производится с учетом того, что продукция в основном реализуется партиями, комплектно и в определенном ассортименте.

Нормы оборотных средств в готовых изделиях на складе включают:

1) подготовительный запас, необходимый для того, чтобы готовая продукция, поступающая от выпускающих цехов, обрабатывалась и подготавливалась к отпуску;

2) текущий запас – норма отпуска;

3) страховой запас , необходимый для компенсирования простоев в производстве, удовлетворения потребностей новых потребителей.

Таким образом, результативное управление товарно-материальными запасами (ТМЗ) позволяет:

1) понизить производственные утраты из-за дефицита материалов;

2) повысить скорость оборачиваемости этой категории оборотных средств;

3) минимизировать излишки товарно-материальных запасов, которые увеличивают стоимость операций и «замораживают» дефицитные денежные средства;

4) уменьшить риск старения и порчи товаров;

5) понизить расходы на хранение товарно-материальных запасов.

Метод ABC-контроля товарно-материальных запасов

В соответствии с методом контроля АВС-запасы сырья и материалов делятся на 3 группы по уровню значимости отдельных видов в зависимости от их удельной стоимости:

1) группа Аохватывает ограниченное число наиболее ценных и значимых видов ресурсов, которые требуют постоянного, стабильного и тщательного учета и контроля (возможно, даже ежедневного). Для этих ресурсов необходим расчет оптимального размера заказа;

2) группа В включает те виды товарно-материальных запасов, которые меньше всего значимы для предприятия и которые подвергаются обследованию, проверке и оценке при ежемесячной инвентаризации. Для товарно-материальных запасов этой группы, как и группы А, приемлемы методы определения оптимального размера заказа;

3) группа С содержит обширный ассортимент оставшихся малоценных видов товарно-материальных запасов, приобретаемых, как правило, в большом количестве.Использование ABC-метода для контроля товарно-материальных запасов.

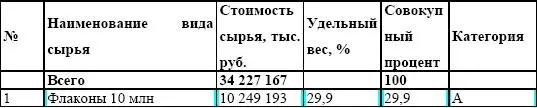

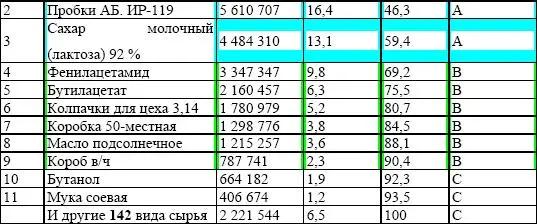

Пример

1. Подсчитаем все затраты на сырье для производства пенициллина.

2. Сгруппируем все 153 вида сырья в порядке убывания их стоимости.

3. В полученном списке выделим 3 следующие группы сырья:

1) группа А – 3 вида сырья, стоимость которого составляет почти 60 % от общей суммы материальных затрат;

2) группа В – 6 наименований, стоимость которых составляет около 30 %;3) группа С – все остальные 144 вида сырья, удельный вес которого в затратах на сырье и материалы меньше 10 %.

Таблица 4.6. Виды сырья

Деление на категории может быть сделано в других пропорциях в зависимости от специфики предприятия в аналитических целях. Классификация ABC-метода позволяет сосредоточиться на контроле только за наиболее важными видами товарно-материальных запасов (группы А и В) и тем самым не потратить лишнее время, сберечь ресурсы и повысить эффективность управления.

Таблица 4.7. Результаты группировки ABC-метода для пенициллина

Интервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.