Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1) уменьшение запасов готовой продукции вследствие улучшения планирования сбыта;

2) отпуск продукции на условиях предоплаты;

3) уменьшение дебиторской задолженности;

4) ускорение расчетов путем применения компьютерных программ «банк – клиент» и т. и.

Показатели, которые позволяют проводить анализ состояния и следить за эффективностью использования оборотных средств:

1) величина текущих активов и собственных оборотных средств;

2) структура оборотных средств;

3) оборачиваемость отдельных элементов оборотных средств;

4) рентабельность текущих активов;5) длительность финансового цикла.

Показатели использования оборотных средств

Критерием оценки эффективности использования оборотных средств является длительность периода оборота. Чем дольше длится процесс оборачиваемости оборотных средств и чем дольше они находятся на любой его стадии, тем менее эффективно они работают. Это является следствием того, что для поддержания постоянного оборота капитала требуются значительные денежные средства. В этом случае говорят об отвлечении денежных средств на пополнение оборотных средств. Напротив, ускорение оборачиваемости, т. е. фактически снижение совокупных нормативов оборотных средств, высвобождает необходимые денежные средства, и они могут быть направлены на другие цели фирмы.

Эффективное использование оборотных средств характеризуют 3 показателя: коэффициент оборачиваемости, коэффициент оборачиваемости в днях и коэффициент загрузки.

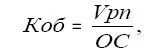

Коэффициент оборачиваемости вычисляется как отношение объема реализованной продукции к среднему остатку оборотных средств:

где Vpn – объем реализованной продукции;

ОС – среднегодовой остаток оборотных средств.

Коэффициент оборачиваемости показывает число оборотов, совершаемых оборотными средствами за определенный период. Из формулы видно, что увеличение количества оборотов (Коб) при неизменном объеме реализованной продукции снижает среднегодовой остаток оборотных средств, т. е. высвобождает денежные средства предприятия.

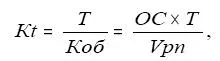

Коэффициент оборачиваемости в днях определяется как отношение числа дней в периоде к коэффициенту оборачиваемости:

где Т календарный период (год, квартал).

Как видно из названия, коэффициент оборачиваемости в днях показывает длительность одного оборота, т. е. за сколько дней оборотные средства совершают полный оборот.

Коэффициент загрузки оборотных средств определяется как отношение среднегодового остатка оборотных средств к объему реализованной продукции:

Коэффициент загрузки оборотных средств является обратным показателем коэффициента оборачиваемости и показывает сумму оборотных средств, затраченных на 1 руб. реализованной продукции.Далее рассмотрены некоторые методы управления оборотными средствами.

4.3. Управление запасами

Управление товарно-материальными запасами

Запасы – материальные ценности, оборотные средства в виде сырья, материалов, топлива, полуфабрикатов, готовой продукции, не используемые в данный момент в производстве, хранимые на складе и предназначенные для последующего использования. Запасы представляют способ резервирования ресурсов для обеспечения бесперебойности производства и обращения, снижения опасности возникновения простоев. Существуют расчетные нормы запасов, которым соответствуют нормативные запасы. Запасы выше этих норм называют сверхнормативными.

Товарные запасы – количество товаров определенного вида, находящихся в данный момент в сфере товарного обращения, в перевозке и на складах, в хранилищах. Наличие товарных запасов служит важным условием непрерывности процесса производства и обращения товаров. В то же время запасы не должны быть избыточными, так как при этом увеличиваются издержки производства и обращения.

Производственные запасы – совокупность всех материалов, которые имеет предприятие, часть оборотных средств предприятия, еще не включенных в процесс производства, не поступивших на рабочие места [18] .

Управление товарно-материальными запасами– контроль за состоянием запасов и установление решений с целью экономии времени и средств за счет минимизации издержек по содержанию запасов, нужных для своевременной реализации производственной программы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.