Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Предположим, что предприятие предоставляет дилерам скидку на покупку ироду кии и в размере 10 %.Предположим также, что недальновидное руководство не учло возможных отклонений в своих планах.

Таблица 2.26. Данные о возможных продажах

Сравнение плановых показателей и данных о продажах в условиях, близких к реальным.

В силу того, что продукция продается по двум различным каналам распределения, существует значительного отклонения плановых показателей прибыли от реальных:

1) при 10 %-х скидках на часть продукции средневзвешенный коэффициент вклада на покрытие уменьшится на 7,3 %;

2) балансовая прибыль может снизиться из-за этого на 30,1 %;

3) операционный рычаг, а значит, и уровень предпринимательского риска увеличится на 25 %;

4) единственной причиной таких неблагоприятных изменений является несоответствие рыночных цен от плановых значений;5) даже небольшое отклонение от плановых показателей может привести к существенному изменению прибыли.

Учет ограничивающего фактора

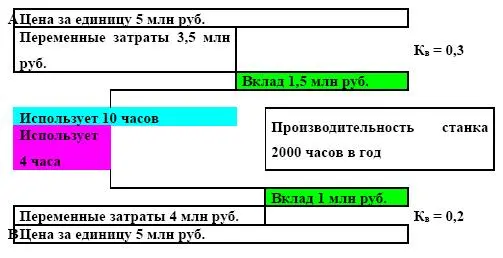

Вклад на единицу мощности.

Предположим, что один станок (учитывая время простоя, обслуживания, уборки и т. д.) обеспечивает 2000 часов продуктивной работы в год.

Этот же станок может использоваться для производства двух существующих видов продукции. Тогда:

1) для производства единицы продукта А требуется 10 часов работы

станка;

2) вклад на покрытие единицы продукта равен 1,5 млн руб.;

3) следовательно, вклад на единицу мощности этого продукта равен 150 тыс. руб.;

4) максимальный вклад, который можно получить для продукта А на этом станке за один год составит 300 млн руб.

5) для производства единицы продукта В требуется 4 ч работы станка;

6) вклад на покрытие единицы составляет 1 млн руб.;Следовательно, для продукта В вклад на единицу мощности равен 250 тыс. руб. или за год на этом станке можно получить максимальный вклад в сумме 500 млн руб.

Таблица 2.27. Использование мощности станка продуктами А и В:

Оценка прибыльности отдельных продуктов с учетом ограничивающего фактора.

По вкладу на единицу мощности или по максимальному вкладу, который можно получить на одном станке за год, можно определить, что продукт В является более прибыльным, чем продукт А, несмотря на то, что у него более низкий вклад на покрытие.

Ключевым фактором, определяющим этот факт, является ограниченность мощности станка, при условии, что оба продукта используют один и тот же станок.

В данном случае наиболее выгодным для предприятия является продукт, имеющий самый высокий показатель вклада на единицу мощности оборудования (в час), нежели наибольший вклад на покрытие.

Таким образом, машино-часы – один из ограничивающих факторов; Аналогичными «ограничителями» являются материальные затраты на сырье или потребности в оборотных средствах.Пренебрежение имеющимися «ограничителями» может приводить к ошибкам в управленческих решениях.

Определение рационального сочетания продукции единого технологического цикла

Постановка задачи

Очень часто, даже когда производство товаров находится выше уровня безубыточности, общие экономические показатели могут быть улучшены за счет рационального сочетания отдельных продуктов в проекте выпуска.

Это особенно важно, в случае наличия у предприятия ограничений по производственным мощностям и ресурсам.

Суть оптимального перераспределения удельного отдельного веса отдельных продуктов состоит в увеличении доли продуктов, способных приносить наибольшую прибыль.

При этом рентабельность продукта не является определяющим критерием для увеличения его удельного веса в программе выпуска, поскольку отражает сложившуюся структуру производства.

Обратите особое внимание на вклад на покрытие для каждого продукта.

Увеличение объемов выпуска продукта должно соответствовать наличию платежеспособного спроса на это количество продукции, т. е. соответствовать потребностям рынка.

Достоверную информацию для принятия решения об увеличении удельного веса отдельного вида продукции дает коэффициент вклада на покрытие для данного продукта.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.