Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сколько единиц продукции необходимо продать чтобы покрыть все затраты?Необходимый объем продаж:

Тmin = 876 000 / (1 – 160 000 / 250 000) = 2 433 333,3 тыс. руб.

Минимальное количество пневмоинструмента, которое нужно продать, чтобы покрыть все затраты, равно:

Qmin = Тmin / Цена единицы продукции = 2 433 333,3 / 250 = 9734 штуки

Только продажа каждой дополнительной единицы пневмоинструмента сверх уровня (точки) безубыточности будет приносить предприятию прибыль.

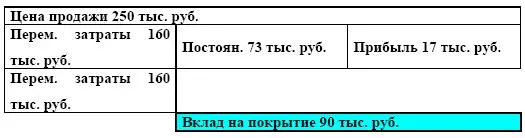

2.7. Вклад на покрытие

Вклад на покрытие: два подхода к учету издержек

Таблица 2.13. Традиционный метод суммарных издержек

Таблица 2.14. Метод на основе вклада на покрытие

Вклад на покрытие

Основные определения. Вклад на покрытие постоянных затрат и формирование прибыли – это разность выручки от реализации продукции и переменных затрат на производство этой продукции:

Вклад на покрытие = V – Спер

Для плановых данных по выпуску пневмоинструмента (см. пример) вклад на покрытие равен 1,080 млн руб. (3,000—1,920) млн руб.

Вклад на покрытие для единицы продукции равен 90 тыс. руб. (250–160) тыс. руб.

При принятии решений, направленных на увеличение прибыли, необходимо добиваться максимального увеличения вклада на покрытие.

Формулы для вычисления вклада на покрытие.

Из определения вклада на покрытие следует:Вклад на покрытие = Постоянные затраты + Прибыль

(для примера: 1080 млн руб. = 876 млн руб. + 204 млн руб.)или:

Количество единиц х Вклад на покрытие для единицы продукции = Постоянные затраты + Прибыль

(для примера: 12 000 ед. х 90 тыс. руб. = 876 000 тыс. руб. + 204 000 тыс. руб.)

Эти формулы облегчают расчеты, связанные с возможными изменениями объема продаж, цены, издержек и прибыли.

1. Какой будет прибыль при увеличении объема продаж на 10 %?

Вклад на покрытие = Постоянные затраты + ПрибыльОбъем продаж увеличился на 10 % – какой будет прибыль х?

х = 12 000 х (1 + 0,1) х 90 – 876 000 = 312 000 13 200 ед. х 90 тыс. руб. = 876 000 тыс. руб. + 312 000 тыс. руб.

При увеличении объема продаж на 10 % прибыль увеличится на 52,9 %.

2. Какой будет прибыль при возможном увеличении постоянных затрат на 10 %?

Вклад на покрытие = Постоянные затраты + ПрибыльПостоянные издержки увеличились на 10 % – какой будет прибыль х?

х = 12 000 x 90 000 – 876 000 х (1 + 0,1) =116 400 12 000 ед. х 90 тыс. руб. = 963 600 тыс. руб. +116400 тыс. руб.

При увеличении постоянных издержек на 10 % прибыль уменьшится на 42,9 %.

3. Сколько единиц продукции нужно продать, чтобы получить прибыль 250 000 тыс. руб.?

Вклад на покрытие = Постоянные затраты + ПрибыльЖелаемая прибыль 250 000 тыс. руб. – сколько единиц нужно продать х?

х = (876 000 + 250 000) /90 = 12 512 штук 12 512 ед. х 90 тыс. руб. = 876 000 тыс. руб. + 250 000 тыс. руб.

Чтобы получить прибыль 250 000 тыс. руб. нужно продать 12 512 штук.

4. Какой должна быть цена, чтобы, продав 12 000 штук, получить прибыль 250 000 тыс. руб.?

Выручка = Переменные затраты + Постоянные затраты + ПрибыльЖелаемая прибыль 250 000 тыс. руб. – какой должна быть цена единицы X?

х = (1 920 000 + 876 000 + 250 000) /12 000 = 253 833 тыс. руб. 12 000 ед. х 253,9 тыс. руб. = 1 920 000 + 876 000 + 250 000 тыс. руб.

Чтобы получить прибыль 250 000 тыс. руб. нужно продать по цене 253,9 тыс. руб. за штуку 12 000 единиц продукции.

5. Сколько единиц нужно продать, чтобы достигнуть уровня безубыточности?

Вклад на покрытие = Постоянные затратыВсе затраты покрыты, прибыли нет – сколько единиц нужно продать X?

х = 876 000/90 = 9,734 единицы 9,734 ед. х 90 тыс. руб. =876 000 тыс. руб. + 0

Уровень безубыточности будет достигнут, если предприятие продаст 9,734 единиц пневмоинструмента.

Вклад на покрытие и точка безубыточности

В точке безубыточности:Вклад на покрытие = Постоянные затраты

T min – С перем = С постили:

T min – С х T min = С пост,

где:С – доля переменных затрат в цене единицы продукции.

T min = С пост / (1 – С)

Величина (1 – С) называется коэффициентом вклада на покрытие и показывает, какая доля в объеме продаж может быть использована для покрытия постоянных издержек и формирования прибыли.

Коэффициент вклада на покрытие = Вклад на покрытие / Объем продаж

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.