Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

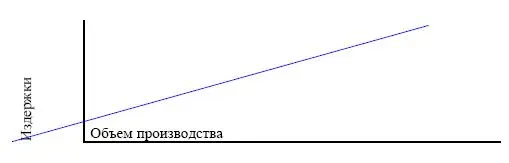

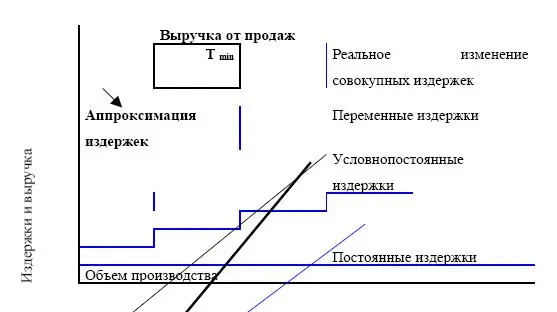

Примерами могут служить административные и управленческие расходы; амортизационные отчисления; арендная плата; налог на имущество. Переменные издержки

Таблица 2.10. Переменные издержки

В качестве примеров можно привести: прямые материальные затраты; зарплата основного производственного персонала; топливо и энергия на технологические нужды.

Переменные издержки пропорциональны изменению объемов производства.

Следует отметить, что деление затрат на постоянные и переменные несколько условно.1. Многие издержки могут быть условнопостоянными (условнопеременными).

Примеры:

1) затраты на содержание и эксплуатацию оборудования, относящиеся к переменным издержкам могут включать в себя расходы на плановый ремонт, который не зависит от объемов производства;

2) размер зарплаты не может быть ниже определенного минимума, установленного законодательством.2. Затраты можно считать постоянными до момента достижения некоторого объема производства, после которого дальнейшее его увеличение приведет к увеличению этих затрат.

Пример: 1) расходы на содержание аппарата управления можно считать до определенного уровня производства постоянными. Затем при росте объемов и усложнения производства требуется увеличение, например, числа менеджеров, или экономистов, что ведет к увеличению общей суммы затрат на их содержание.

Условнопостоянные издержкиУсловнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением объемов производства.

Таблица 2.11. Условнопостоянные издержки

Пример

Расходы на хранение материалов или готовой продукции с ростом объемов производства могут изменяться ступенчато. До определенного уровня производства достаточно арендовать или приобрести одно складское помещение. В дальнейшем при росте объемов производства уже понадобится два таких помещения, затраты при этом увеличатся примерно в двое.

Основные предположения при анализе безубыточности:

1) определение переменных и постоянных издержек происходит с особой тщательностью;

2) цены на сырье и продукцию за период, на который осуществляется планирование, остаются неизменными;

3) до определенного уровня объема продаж постоянные издержки неизменны;

4) переменные издержки на единицу продукции не меняются при изменении объема продаж;

5) реализация продукции происходит достаточно равномерно.

Классификации издержек находит свое применение в расчете точки безубыточности для одного продукта.

Недостатки «условностей», возникающих при разделении затрат многократно компенсируются аналитическими преимуществами, которые дает анализ безубыточности .

Точка безубыточности – это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли.Объем продаж в точке безубыточности (Т min) в стоимостном выражении равен:

Tmin = Спост + Cперем,

где:

Спост – постоянные затраты;

Cперем – переменные затраты в точке безубыточности.

Формула для расчета точки безубыточности. В стоимостном выражении уровень безубыточности определяется по следующей формуле:

Tmin = Спост / (1 – Cперем / V),

где:

V– объем продаж в стоимостном выражении;

Спост – постоянные затраты; Cперем – переменные затраты.

В натуральном выражении количество единиц проданных товаров в точке безубыточности равно:

Qmin = Тmin / Цена единицы продукции

Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж.

Таблица 2.12. Использование классификации издержек

Переменные затраты на единицу продукции – величина постоянная. Постоянные издержки на единицу продукции уменьшаются с увеличением объема производства.

Расчет точки безубыточности

Расчет точки безубыточности можно производить аналитическим методом. Он заключается в определении минимального объема выручки от реализации продукции, при котором уровень рентабельности хозяйствующего субъекта будет больше 0,00 %

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.