Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рыночная цена превышает общие средние издержки . В этом случае предприятия будут получать положительную экономическую прибыль – сверхприбыль.

Рыночные цены ниже средних переменных издержек . В этих условиях предприятие не покрывает даже своих текущих расходов, и производство лучше прекратить.

Средние совокупные издержки могут быть рассчитаны по данным бухгалтерской отчетности с корректировкой бухгалтерских издержек на альтернативные.

В течение длительных периодов времени возникает и реализуется возможность замены всех факторов производства с учетом достижений научно-технического прогресса. При этом решается задача выбора факторов производства в таком сочетании, которое обеспечивает определенный объем производства с минимальными затратами. Выбор факторов производства зависит от рыночных цен на них, от возможностей и пределов замены одного фактора другим. Изменение всех факторов производства означает, что меняются как переменные, так и постоянные издержки, т. е. все издержки являются переменными, а средние переменные издержки равняются средним общим издержкам. Минимизация издержек и соответственно максимизация прибыли достигается при условии, если издержки на выпуск дополнительной единицы продукции являются одинаковыми независимо от того, какой фактор производства дополнительно привлекается. Если в длительном периоде предприятия отрасли получают положительную экономическую прибыль, это привлекает дополнительные капиталы, если отрицательную экономическую прибыль – будет происходить отток капитала. В результате переливов капитала рыночная цена товара тяготеет к средним издержкам средних предприятий.

Переменные затраты – это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Эта группа включает: расходы на сырье; транспортные расходы; расходы на оплату труда: топливо, газ и электроэнергию для производственных целей; расходы на тару и упаковку, отчисления на государственное социальное страхование, на обязательное медицинское страхование, в фонд занятости и др. Переменные затраты анализируются путем сопоставления уровней затрат в процентах к объему выручки.К условно-постоянным относятся издержки, сумма которых не зависят от объема выпуска продукции. К этим расходам относятся: арендная плата, расходы на содержание зданий и помещений, оборудования, административного персонала; амортизация основных фондов; износ нематериальных активов, износ материальных и быстроизнашивающихся предметов, услуги сторонних организаций (за исключением расходов инкассации выручки); затраты по подготовке и переподготовке кадров; затраты накопительного характера, связанные с совершенствованием технологии и организации производства; отчисления в ремонтный фонд; отчисление на обязательное страхование имущества и другие виды затрат [7] .

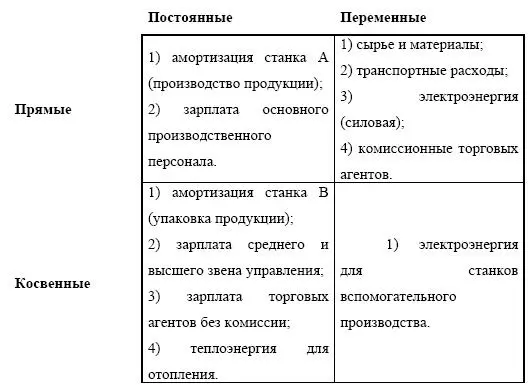

Прямые и косвенные издержки

Прямые издержки – это расходы на производство отдельных видов продукции, которые непосредственно отнесены на себестоимость продукции.

Выделяют следующие основные статьи прямых затрат:

1) сырье и основные материалы;

2) полуфабрикаты и покупные изделия;

3) основная зарплата производственных рабочих;

4) силовая электроэнергия.

Косвенные издержки – это затраты, которые определяются производством сразу нескольких видов продукции, и относятся на каждый вид продукции согласно установленным нормативам.

Основные статьи косвенных затрат включают:

1) общецеховые расходы;

2) общезаводские расходы;

3) часть непроизводственных расходов.

При делении косвенных затрат на переменные и постоянные:

1) к постоянным расходам (за исключением износа малоценных и быстроизнашивающихся продуктов и услуг вспомогательных цехов периодического характера (оснастка, ремонт оборудования, изготовление тары) относят основную долю цеховых расходов;

2) общезаводские расходы причисляют к постоянным затратам, за исключением налогов, основой для начисления которых является объем реализованной продукции;3) коммерческие расходы (транспортные расходы, упаковка, тара, комиссионные торговых агентов) относятся, как правило, к переменным затратам.

Таблица 2.5. Деление косвенных затрат на переменные и постоянные

Интервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.