Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.4. Распределение накладных расходов по видам продукции

Пример

Рассмотрим возможные варианты распределения накладных расходов при следующих исходных условиях:

1) на предприятии производится два продукта (электроинструмент и пневмоинструмент);

2) каждый продукт выпускается на отдельной производственной линии;

3) обе линии находятся в одном цехе;

4) лаборатория работает в основном на линию электроинструмента.

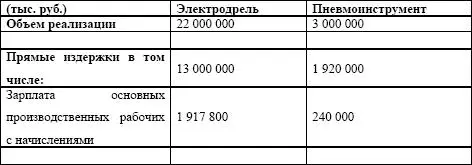

Пример 1.В таблице 2.6. накладные расходы распределены согласно зарплате основных производственных рабочих:

Таблица 2.6. Распределение накладных расходов

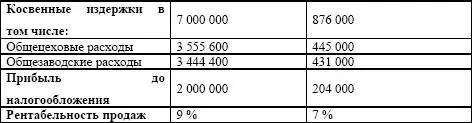

Пример 2.

Базы распределения весомых статей общецеховых накладных расходов*.

1. Зарплата непроизводственных рабочих – по зарплате основных производственных рабочих.

2. Затраты на содержание оборудования – по машинному времени.

3. Зарплата цехового АУЛ – по прямым издержкам.

При таком распределении цеховых накладных расходов получена следующая рентабельность.[*Общезаводские накладные расходы, как и прежде, распределяются согласно зарплате основных производственных рабочих].

Таблица 2.7. Распределение цеховых накладных расходов

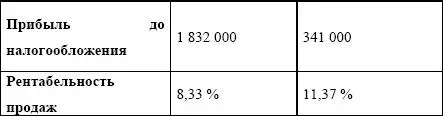

Пример 3.

Базы распределения весомых статей общезаводских накладных расходов*.

1. Зарплата заводского АУП – по доле в объеме реализации.

2. Содержание лаборатории – целиком на линию электродрелей.

3. Услуги вспомогательных цехов – по машинному времени.

4. Налоги с объема реализации – по доле в объеме реализации.

При таком распределении заводских накладных расходов получена следующая рентабельность.[*Цеховые накладные расходы распределяются как в предыдущем примере].

Таблица 2.8. Распределение заводских накладных расходов

Выводы

Применяя различные критерии распределения накладных расходов и степень детализации, получаются разные оценки рентабельности отдельных подразделений или видов продукции.

Большая часть накладных расходов, является причиной больших изменений в оценках рентабельности отдельных видов продукции в результате перераспределения накладных расходов.

Идеального для всех распределения накладных расходов не существует, для каждой конкретной компании такое распределение должно разрабатываться индивидуально.

Все допустимые выгоды от более детализированного распределения накладных расходов должны превышать издержки связанные с ним.

Зарплата плата основных производственных рабочих – не единственная основа распределения накладных расходов, существует множество других. Она приемлема, например, при высокой степени трудоемкости производственных процессов или небольших накладных расходах в общих издержках. При малой доле труда (менее 10 %) и высокой доле накладных расходов (более 30 %) такая база распределения вовсе недопустима.

Предпочтение той или иной базы распределения определяется особенностями предприятия, его отраслевыми характеристиками, а также соотношением отдельных статей затрат в структуре общих затрат предприятия.Неудачное распределение накладных расходов по видам продукции и подразделениям может привести к несоответствию спроса соотношению цен на рынке по отдельным видам продукции; необоснованному снижению объемов выпуска некоторых продуктов; ошибочной оценки деятельности производственных подразделений предприятия.

2.5. Методы калькулирования себестоимости продукции

Методы калькулирования себестоимости продукции: Директ-костинг («Direct-costing») и Абзорпшен-костинг («Absorption costing»)

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Затраты, входящие в себестоимость, по экономическому содержанию можно сгруппировать по следующим элементам:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.