Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таблица 1.37. Период оборота кредиторской задолженности

Итак, при управлении текущими активами необходимо концентрировать свое внимание на увеличение показателей оборачиваемости. Что касается управления кредиторской задолженностью и текущими пассивами, то здесь дело обстоит несколько иначе. В данном случае, наиболее разумным является затягивание платежей и уменьшение показателей оборачиваемости.

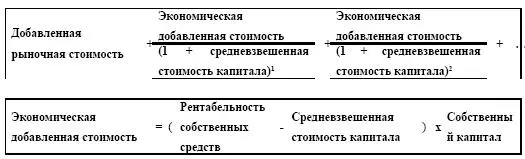

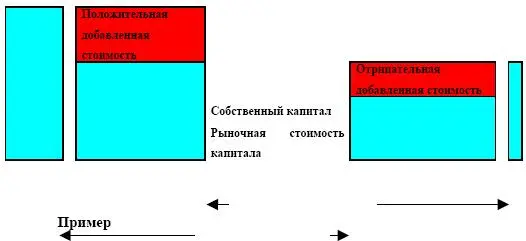

Рентабельность собственных средств и средневзвешенная стоимость капитала.Добавленная рыночная стоимость компании – это оценка возможности предприятия генерировать чистую прибыль в будущем.

Таблица 1.38. Добавленная рыночная стоимость

Оценка финансовой деятельности компанииПредположим, что ожидаемая чистая прибыль компании – 250 млн рублей, собственный капитал – 1 млрд рублей, средневзвешенная стоимость капитала – 15 %. Таким образом, экономическая добавленная стоимость составит:

(25 % – 15 %) х 1 млрд рублей = 100 млн рублей,

Предположим теперь, что компании удастся увеличить чистую прибыль до 300 млн рублей. Это значит, что экономическая добавленная стоимость увеличится:

(30 % – 15 %) х 1 млрд рублей = 150 млн рублей,

Следующее предположение: компания собирается выпустить дополнительно акций на сумму 1 млрд рублей, ожидая увеличить чистую прибыль от инвестированных средств на 200 млн рублей. Экономический эффект в этом случае будет:

(22,5 % – 15 %) х 2 млрд рублей = 150 млн рублей,

Третий способ увеличить экономическую добавленную стоимость – это избавиться от части собственного капитала. Предположим, что компания без уменьшения ожидаемой чистой прибыли может избавиться от 1/3 собственного капитала. В этом случае:

(37,5 % – 15 %) х 667 млн рублей = 150 млн рублей

Таблица 1.39. Связь добавленной рыночной стоимости с денежным потоком

Ценность бизнесаЦенность бизнеса определяется соответствием финансовой стратегии компании с производственной и маркетинговой.

Глава 2. Управление издержками предприятия

2.1. Управление издержками предприятия

Под издержками понимают денежное выражение экономических ресурсов используемых при производстве товаров и услуг. Для максимизации прибыли предприятия выбирают используемые ресурсы, исходя из принципа минимизации расходов на их приобретение в количестве необходимом для производства определенного объема продукции [6] .

Управление издержками – это:

1) постоянное осведомление о месте, времени и объемах расходования ресурсов предприятия;

2) составление прогноз необходимости определенного объема финансовых ресурсов для определенных целей и сфер деятельности;

3) способность добиться наиболее эффективного использования ресурсов предприятия.Таким образом, управление издержками – это деятельность, направленная на достижение максимальной их отдачи, при минимальных расходах на приобретение в необходимом для производства их количестве.

Преимущества эффективного управления издержками

Эффективное управление издержками позволяет:

1) наладить производство конкурентоспособной продукции за счет экономии средств на более низких издержках и, следовательно, цен;

2) получить качественную и соответствующую реальности информацию о себестоимости отдельных видов продукции, а также ее сопоставление со средней себестоимостью аналогичных продуктов других производителей;

3) использовать более гибкое ценообразование;

4) предоставить наиболее объективные данные для составления бюджета компании;

5) оценить деятельность каждого подразделения предприятия с финансовой точки зрения;6) принимать обоснованные и эффективные управленческие решения.

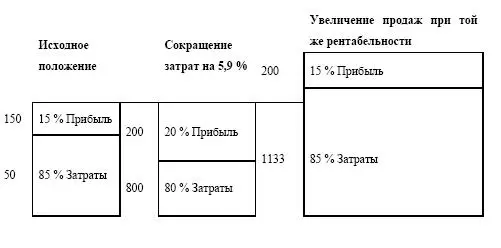

Таблица 2.1. Сравнение эффектов от сокращения затрат и от увеличения объема продаж

Интервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.