Олег Иванов - Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Справочники, popular_business, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060105

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

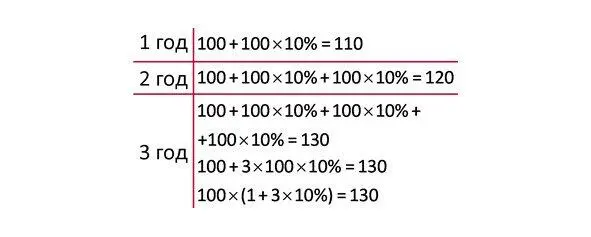

К концу второго года сумма вклада будет увеличена на сумму процентов за этот год, т.е. на 10 рублей.

На момент закрытия вклада сумма с процентами будет составлять уже 130 рублей, т.к. за третий год также будут начислены проценты от первоначальной суммы вклада.

Если упростить данный расчет, то он будет выглядеть следующим образом.

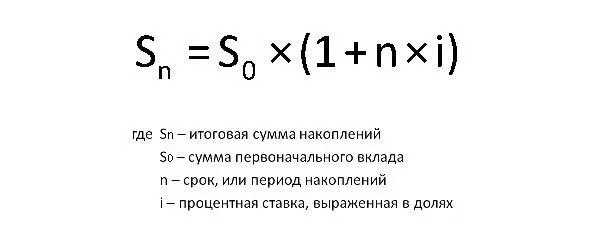

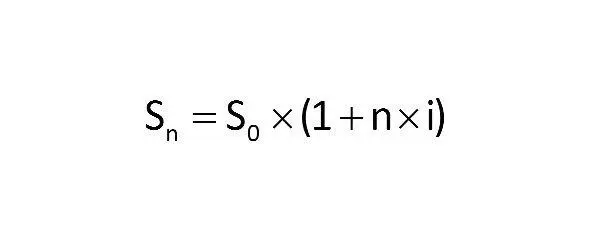

Если вместо цифр поставить соответствующие обозначения, получается следующая формула:

Разберем для закрепления небольшой пример.

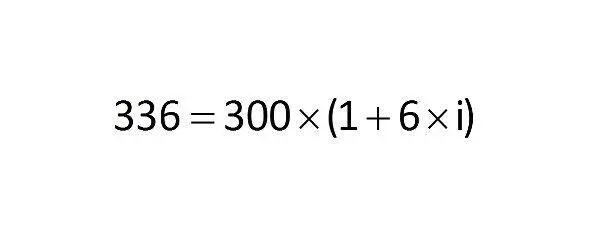

Ростовщик выдал клиенту 300 рублей, через 6 месяцев клиент отдал ему 336 рублей. Необходимо узнать, какова была процентная ставка в месяц по данной сделке?

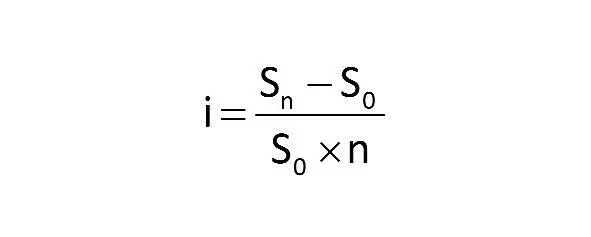

Итак, у нас есть формула начисления простых процентов

Что нам известно? Известно, что итоговая сумма составила 336 рублей, начальная сумма составляла 300 рублей, период составил 6 месяцев. Необходимо найти неизвестное i в данной формуле, используя простейшие математические расчеты.

Таким образом, процентная ставка в месяц составила в данном примере 2%.

Если представить этот расчет в уже знакомых нам обозначениях, то он будет выглядеть так:

Данную формулу можно применять для различных расчетов. Например, находит начальную сумму, если известны прочие данные уравнения.

1.3. Переменные ставки простых процентов

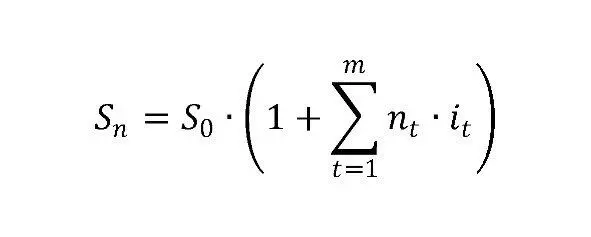

В практике, при инвестировании средств, иногда предусматриваются изменяющиеся во времени процентные ставки. При этом накопленная на конец срока сумма определяется по следующей формуле:

где,

i t – переменные ставки простых процентов в периоде t (t=1, 2, …, m)

n t – период начисления переменной ставки.

Пример.

Клиент положил на депозит 40 000 рублей на 1 год по ставке 9% годовых. По окончании срока депозита, Банк предложил пролонгацию всей суммы вклада на новых условиях еще на 2 года с увеличением ставки на 2%.

Определим, какая сумма будет на депозите по окончании всего срока.

Решение:

Sn = 40 000 х [1 + (1 х 0,09 +2 х 0,11)] = 52 400 рублей.

1.4. Сложные проценты

Начисление сложного процента основано на том, что в определенный момент начисленные проценты прибавляются к сумме вклада, т.е. сумма на счету увеличивается, и в следующем периоде проценты начисляются уже на большую сумму (процент на процент).

Возьмем в качестве примера уже знакомого нам клиента, который выбирает себе самый доходный вклад. Как и в примере с простыми процентами в первый год, клиент вложил 100 рублей под 10% годовых. Вспоминая формулу расчета простых процентов, отразим в цифрах данную ситуацию:

100 х (1+10%) = 110

На второй год клиент решил вложить уже имеющиеся 110 рублей под те же 10% годовых. По известной уже формуле данная ситуация выглядела бы так:

110 х (1+10%)

Вместо 110 вставим наш предыдущий расчет, и у нас получится следующее:

100 х (1+10%) х (1+10%) = 121

На третий год произошла аналогичная ситуация, клиент вложил весь доход, полученный за предыдущие годы, т.е. 121 рубль под ту же ставку – 10%. В нашу формулу вместо числа 121 поставим расчет за второй год, т.е. 100 х (1+10%) х (1+10%). За третий год поставим также данные в скобках (1+10%) и у нас получается вот такая формула.

100 х (1+10%) х (1+10%) х (1+10%) = 133,1

Если мы будем считать вложения клиента за следующие годы, то ситуация у нас будет повторяться. По правилам математики упростим получившуюся формулу, и у нас получится:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая математика. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.