Йон Маркман - Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли

Здесь есть возможность читать онлайн «Йон Маркман - Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Array Литагент «И-Трейд», Жанр: Справочники, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли

- Автор:

- Издательство:Array Литагент «И-Трейд»

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0187-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Автор, известный колумнист MSN Money, попытался сконцентрироваться на методах, позволяющих занятым людям держать позиции от одной недели до нескольких месяцев, оставив в стороне краткосрочные вхождения в рынок, длящиеся несколько минут или пару часов. Он объясняет читателю не только методы торговли, но и принцип работы новых онлайновых инструментов, дающих инвесторам шанс на выигрыш в этой сложной игре с профессионалами рынка.

Эта книга нацелена на широкую аудиторию читателей, интересующихся торговлей на финансовых рынках, то есть на частных и институциональных инвесторов. Она будет интересна доверительным управляющим и инвестиционным консультантам, менеджерам пенсионных фондов и отделов по управлению капиталовложениями страховых компаний, а также сотрудникам банков и валютным спекулянтам, осуществляющим операции на финансовых рынках.

Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. Наведите курсор мыши в поле под заголовком «Field Name» и выберите в появившемся меню параметр «Stock Price History»; появится новое меню, в котором установите параметр «% Price Change Today» (см. рисунок 3-2).

2. Выберите оператор «<=» в поле под заголовком «Operator».

3. В поле под заголовком «Value» введите значение параметра «-20».

4. Наведите курсор мыши на вторую строку в поле под заголовком «Field Name» и выберите в появившемся меню следующий параметр «Trading and Volume»; появится новое меню, в котором установите параметр «Last Volume».

5. Выберите оператор «>=» в поле под заголовком «Operator».

6. В поле под заголовком «Value» введите значение параметра «300000».

7. Наведите курсор мыши на третью строку в поле под заголовком «Field Name» и выберите в появившемся меню еще один параметр «Stock Price History»; появится новое меню, в котором установите параметр «Last Price».

8. Выберите оператор «>=» в поле под заголовком «Operator».

9. В поле под заголовком «Value» введите значение параметра «7».

Запустив процесс отбора по указанным параметрам, вы получите определенный список компаний, который поможет вам в дальнейшем при разработке торгового плана среднесрочной сделки. Но вначале следует выяснить причины подорожания или удешевления ценных бумаг на 20-30 процентов.

Такое необычно крупное ценовое движение сигнализирует о неоднозначном восприятии экономических данных компании быками и медведями. Одна группа инвесторов была крайне разочарована, другая – щедро вознаграждена. Одни участники рынка имели четкие и верные представления о будущем, другие – абсолютно ложные. При движении вниз быки считают себя обманутыми, впадают в депрессию и уходят прочь с рынка. Страх распространяется со скоростью лесного пожара, под вопрос ставится бычий менталитет в целом. Когда акция входит в фазу свободного падения на фоне увеличивающихся объемов, институциональные инвесторы, по мнению Фонтаниллса, почти всегда уходят из нее.

«Мне по душе наблюдать процесс пробития 50-дневной скользящей средней линии. За движением цены так легко просматриваются страх, отчаяние и безнадежность. Волнительно наблюдать за такими падениями по 5-минутным графикам и чуть ли не физически ощущать, как крошатся уровни поддержки. Можно идти вместе с движением, пока не истощатся торговые объемы. Тогда становится ясно, что продавцы перестали быть доминирующей силой, их агрессивность уменьшилась, и вскоре будет восстановлено равновесие сил с быками».

При 30-процентных медвежьих падениях, да еще с разрывами во время открытия торговой сессии, в бычьи головы быстро закрадывается мысль о том, что кто-то владеет информацией эксклюзивного характера, и что им следует бояться спрятанных в шкафу компании новых скелетов. При движении цены вверх, что и было доминирующим мотивом с 1995 по 2000 год, масштаб подъема провоцирует всплески чрезвычайной жадности, когда в рынок входят все, боясь пропустить движение.

В дальнейшем события могут развиваться в двух направлениях. Либо разочарованные инвесторы выбрасывают белый флаг, и движение продолжается в заданном направлении. Либо они перегруппировываются, стараясь убедить противоположную сторону и нейтральных наблюдателей из числа других участников рынка в ложности первоначального импульса, который следует рассматривать исключительно в качестве потенциального разворота.

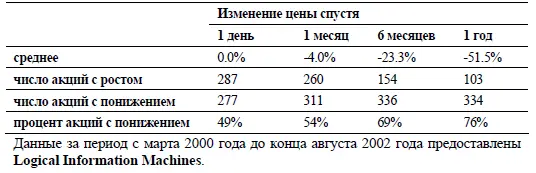

Совсем нетрудно доказать действенность такого подхода. Согласно исследованию, выполненному для меня компанией Logical Informations Machines из Чикаго, с марта 2000 по конец августа 2002 года 564 акции дешевели более чем на 30 процентов в течение одной торговой сессии, при объемах, как минимум, в 300 тысяч акций и при цене закрытия выше 7 долларов (см. Таблицу 3-1). На следующий день, как правило, «среднестатистическая» цена такой бумаги не особенно отличалась от уровня закрытия предыдущей сессии, в которую случился обвал. Но уже через месяц акция была на 4 процента дешевле, через 6 месяцев – на 23 процента, а через 12 – на 51 процент. Из числа 437 акций, с момента обвала которых до 30 августа 2002 года прошел уже целый год, и которые все еще торговались на бирже, 76 процентов упали в цене. Однако эта цифра, без сомнения, не отражает полной картины, поскольку многие компании прекратили свое существование и просто были исключены из торгового списка биржи.

Таблица 3-1. Дальнейшее изменение цен по акциям в качестве реакции на однодневное 30% падение

В продолжение медвежьего рынка 2000-2002 годов Фонтаниллс работал исключительно с такого рода акциями на среднесрочную перспективу, покупая пут-опционы «вне денег» со сроком истечения от 3 до 12 месяцев. После чего, по его словам, сидел и ждал того, что «неизбежно должно было случиться – обвала акции».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли»

Представляем Вашему вниманию похожие книги на «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Ли Дункан - Как удвоить бизнес. Стратегии преодоления барьеров на пути к высокому росту, обороту и прибыли [litres]](/books/436391/li-dunkan-kak-udvoit-biznes-strategii-preodoleni-thumb.webp)

Обсуждение, отзывы о книге «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.