Коллектив авторов - Экономический словарь. 2-е издание

Здесь есть возможность читать онлайн «Коллектив авторов - Экономический словарь. 2-е издание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2011, ISBN: 2011, Издательство: Литагент Проспект (без drm), Жанр: Словари, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономический словарь. 2-е издание

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2011

- ISBN:9785392011759

- Рейтинг книги:3.43 / 5. Голосов: 7

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономический словарь. 2-е издание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономический словарь. 2-е издание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономический словарь. 2-е издание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономический словарь. 2-е издание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

АМОРТИЗАЦИЯ (от лат. amortisatioin – погашение) – процесс постепенного перенесения стоимости основных фондов на производимые товары. Перенесенная часть стоимости относится к производственным затратам и включается в себестоимость продукции, выступает элементом цены товара. Объективной основой амортизации является участие основных фондов в производственном процессе.

Суть этой особенности состоит в том, что основные фонды полностью, во всем своем объеме действуют в производстве продукта, но вследствие длительных сроков службы их стоимость переносится на готовый продукт не целиком (как, например, сырья), а по частям, по мере их физического и морального износа. Амортизационные отчисления предназначены для полного восстановления стоимости изношенных основных фондов, замены выбывших машин и оборудования новыми, осуществления других капитальных вложений. Износ основных фондов учитывается всеми предприятиями независимо от формы собственности и организационно-правового статуса. Величина амортизационных отчислений не является произвольной. Она устанавливается и регулируется законодательно в соответствии с концепцией политики государства. Определяется в основном двумя обстоятельствами: сроком полезного использования фондов и их восстановительной стоимостью.

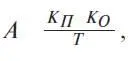

По существующим правилам амортизация начисляется только в течение нормативного срока службы основных фондов или периода, в котором их стоимость полностью переносится на изготовленную продукцию. Классический расчет размеров амортизационных отчислений производится по формуле:

где А – размер ежегодных амортизационных отчислений; Ал – первоначальная стоимость основных фондов; Ко – остаточная стоимость основных фондов на момент их предполагаемого выбытия из эксплуатации; Т – срок службы фондов в годах.

Амортизационные отчисления остаются в распоряжении предприятий и образуют фонд амортизации, который имеет строго целевое назначение при его использовании. В условиях инфляции сумма начисленного износа может оказаться недостаточной для приобретения новых машин и оборудования. Поэтому периодически осуществляется переоценка основных фондов, что позволяет увеличить их стоимость и соответственно повысить амортизационные отчисления.

Во многих странах мира применяется ускоренная амортизация, представляющая собой способ учета амортизации, при котором большая часть стоимости фондов списывается в начальном периоде жизненного цикла изделия и каждое последующее списание осуществляется по прогрессивно уменьшающейся шкале. В целом же в мире используются следующие виды амортизационных списаний: линейное, или пропорциональное, которое может быть простым или ускоренным; дополнительное (когда сумма амортизационных отчислений превосходит первоначальную стоимость списываемого объекта); особое (когда в целях оживления хозяйственной деятельности государство разрешает временно увеличить норму отчислений); предварительное (когда амортизационное списание осуществляется до начала функционирования оборудования); де-грессивное, или списание с уменьшающегося остатка (когда отчисления производятся не от первоначальной, а от балансовой стоимости основных фондов. Последний вид широко используется в странах Европейского Союза.

В современных условиях в экономически развитых странах амортизационные отчисления выступают главным источником финансирования капитальных вложений. На них приходятся 2/3 валовых инвестиций.

АНАЛИЗ ТЕХНИЧЕСКИЙ – анализ изменения статистических данных (цен, объема торгов и т. п.) с помощью графического представления информации для выявления перемены тренда (тенденции) в будущем на основании прошлого без объяснения причины его направления. Технический анализ активно используется при прогнозировании состояния рынка ценных бумаг и валютного рынка и исходит из трех аксиом: движение цен учитывает всю информацию, движение цен подчинено трендам (тенденциям), история повторяется. Основными видами трендов являются первичный, промежуточный и краткосрочный, основным методом при определении трендов является метод последовательности пиков и впадин. Особое внимание при этом уделяется источникам получения информации (первичные и вторичные) и важности и второстепенности анализируемых показателей (зависимые и независимые). Для целей унификации требований, предъявляемых к специалистам в области технического анализа, и их сертификации в 1986 г. была создана Международная федерация технического анализа (IFTA).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономический словарь. 2-е издание»

Представляем Вашему вниманию похожие книги на «Экономический словарь. 2-е издание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономический словарь. 2-е издание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.