Светлана Стерхова - Инновационный продукт. Инструменты маркетинга

Здесь есть возможность читать онлайн «Светлана Стерхова - Инновационный продукт. Инструменты маркетинга» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент РАНХиГС (Дело), Жанр: marketing, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновационный продукт. Инструменты маркетинга

- Автор:

- Издательство:Литагент РАНХиГС (Дело)

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0532-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновационный продукт. Инструменты маркетинга: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновационный продукт. Инструменты маркетинга»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие предназначено для руководителей и специалистов, принимающих решения и управляющих инновационными проектами.

Инновационный продукт. Инструменты маркетинга — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновационный продукт. Инструменты маркетинга», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• конечные потребители.

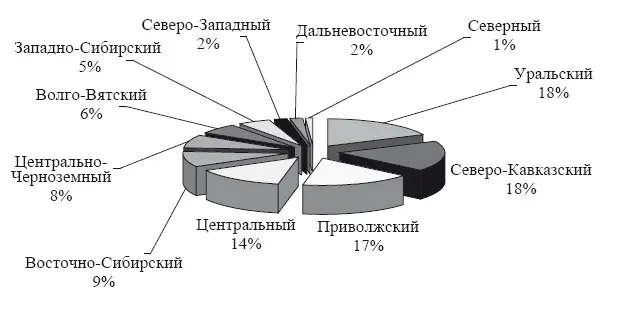

Рис. 1.6. Распределение объемов потребления шифера по регионам Российской Федерации в 2006 г.

Большинство предприятий-посредников, работающих на рынке кровельных материалов, предоставляют потребителю комплекс дополнительных услуг: консультации по выбору материала, расчет кровли, погрузку, бесплатную доставку, шеф-монтаж.

Представители компаний-посредников сформулировали минимальные требования, которыми они руководствуются при выборе поставщика (представлены в порядке убывания):

1. Обеспечение в сезон коротких сроков поставки, что гарантируется близким географическим расположением производителя.

2. Гибкая ценовая политика, подразумевающая наличие скидок и возможности отсрочки платежа.

3. Наличие широкого ассортимента изделий, в том числе окрашенного шифера (цветовая гамма), ассортимента типоразмеров продукции, пользующейся наибольшим спросом.

4. Снижение процента боя при доставке товара заказчику.

5. Оказание рекламной поддержки от предприятий-производи-телей.

6. Оказание поддержки в организации и проведении широкой разъяснительной кампании по безопасности асбестосодержащих материалов.

7. Организация и проведение обучающих семинаров силами предприятия-производителя для своих посредников по организации продаж, технологии работы с материалом.

За 2005—2006 гг. увеличение цен на шифер составило по сравнению с ценами на конец 2004 г. 49%, что превышает удорожание продукции в целом по промышленности стройматериалов (40,3%). Основным фактором повышения цен на шифер является существенный рост цен на цемент.

В 2006 г. темпы роста цен на шифер составили 14,3%. Данная тенденция сохранилась и в 2007 г.

На 2008—2011 гг. снижения темпов роста цен не прогнозируется в связи с ожидаемым ростом цен на энергоносители, определяющие цены в отрасли.

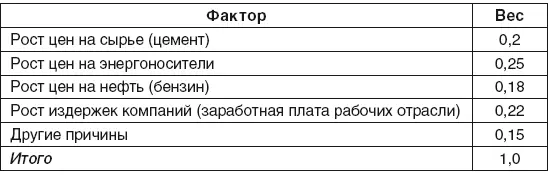

Основными факторами, влияющими на изменение цен, по данным опроса экспертов, являются следующие (табл. 1.2).

Таблица 1.2

Факторы, влияющие на изменение цен

По данным Госкомстата РФ, в 2006 г. российский рынок кровель оценивался в 2,92 млрд кв. м, из них примерно 1,52 млрд кв. м занимали плоские кровли и 1,4 млрд кв. м – скатные.

Рынок материалов для скатных кровель продолжает расти. При этом значительно увеличилось количество новых материалов.

Крупнейшими производителями шифера являются: ОАО «Себ-ряковский комбинат асбестоцементных изделий», г. Михайловка Волгоградской области (в 2006 г. произвел 21,2% всего российского шифера); ОАО «Белгородасбестоцемент», г. Белгород (17% общего объема шифера по Российской Федерации). Далее идут ОАО «ЛАТО», п. Комсомольский, Республика Мордовия (8,9% отечественного шифера) и ОАО «Красный строитель», г. Воскресенск (7,3%). «Ульяновскшифер» занимает 6-е место по результатам 2006 г. с долей в 6%, и «Сухоложскасбоцемент», Свердловская обл. с долей 4,7% – на 7-м месте.

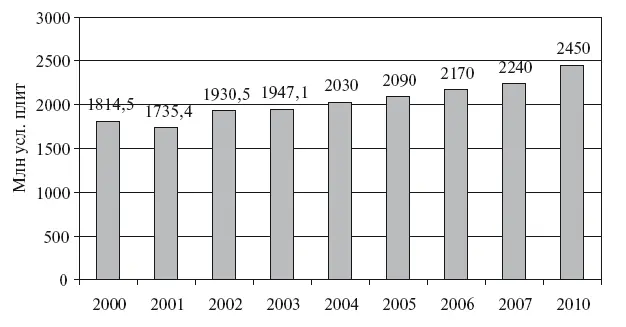

В среднем по России в ближайшей перспективе будет наблюдаться рост рынка с постепенным смещением от традиционного серого шифера и асбоцементных плиток к окрашенной продукции, из центра на периферию. До 2009 г., по оценкам, рост составит в среднем 3—5% ежегодно (рис. 1.7).

Рис. 1.7. Прогноз развития рынка шифера до 2010 г.

Прирост выпуска продукции будет обеспечен новыми видами изделий: окрашенными волнистыми крупноразмерными и мелкоразмерными листами, в том числе полуволнистыми, плоскими прессованными плитками различного профиля, плитами для навесных вентилируемых фасадов.

Основными сегментами, в которых применение шифера занимает значительную долю в общем объеме, являются промышленные предприятия (25%), реконструкция жилого фонда (20%), строительство частных сельских домов, сельскохозяйственных предприятий и садовых участков (по 15%). Данные по регионам различны в зависимости от объема инвестиций, развития региона, платежеспособности населения.

По данным Госкомстата РФ, в 2006 г. российский рынок скатных кровель оценивался в 1,4 млрд кв. м.

Согласно статистическим данным, приводимым рядом экспертов, по итогам 2006 г. суммарный объем потребления кровельных материалов для скатных крыш превысил 210 млн кв. м. Самым значительным видом из числа этих материалов был шифер – 62%-ная доля рынка (рис. 1.8).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инновационный продукт. Инструменты маркетинга»

Представляем Вашему вниманию похожие книги на «Инновационный продукт. Инструменты маркетинга» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновационный продукт. Инструменты маркетинга» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.