Игорь Гладких - Ценовая стратегия компании. Ориентация на потребителя

Здесь есть возможность читать онлайн «Игорь Гладких - Ценовая стратегия компании. Ориентация на потребителя» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2013, ISBN: 2013, Жанр: marketing, popular_business, marketing, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценовая стратегия компании. Ориентация на потребителя

- Автор:

- Жанр:

- Год:2013

- Город:Санкт-Петербург

- ISBN:978-5-9924-0076-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценовая стратегия компании. Ориентация на потребителя: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценовая стратегия компании. Ориентация на потребителя»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ценовая стратегия компании. Ориентация на потребителя — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценовая стратегия компании. Ориентация на потребителя», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Однако маркетинговая информация дорогая, поэтому принцип эффективной организации должен применяться и здесь, т. е. результат должен превосходить дополнительные затраты, которые связаны с его достижением. Ценообразующие факторы необходимо проанализировать на предмет их значимости и оправданности затрат на их изучение. По некоторым оценкам, только треть менеджеров имели представление об эластичности спроса на своих рынках, а о том, как воспринимаются цены покупателями, знали чуть более 20 % руководителей [8] Информация компании Simon, Kucher & Partners.

. Никто не отказался бы от получения такой информации, но платить за нее готов не был. Либо точная настройка цены не требовалась, либо не предполагалось, что затраты себя окупят. Когда мы говорим, что маркетинговый подход требует изучения рынка, то данное обстоятельство нельзя упускать.

И продавец, и покупатель никогда не обладают абсолютно полной информацией. Стремясь к оптимизации ценовых решений, продавец может потерять время и понести большие затраты на поиск информации и получение доступа к ней. Принцип эффективной организации нацеливает на сбалансированный подход к подобным затратам. С этой точки зрения планирование цен на основе внутренних факторов – частный случай использования особой рыночной ситуации, которая позволяет экономить средства на изучение внешних ценообразующих факторов без ущерба для реализации программы развития.

Заметим, что эти ограничения касаются и маркетинга в целом. Каждая компания сама определяет уровень «разумной достаточности» маркетинга в компании. Если делать все, как написано в толстых учебниках, то ни у кого не хватит на это ни времени, ни сил.

Наконец, шестой принцип нацеливает на активное отношение к управлению ценообразованием. Этот принцип касается позиции менеджмента компании, его видения и отношения к проблеме. Несмотря на то что речь идет о «чистой идеологии», об общей позиции руководства, консультанты неоднократно подчеркивали его важность. Отношение руководства к возможности управления ценообразованием можно рассматривать как один из показателей при оценке Pricing IQ (коэффициента уровня управления ценообразованием) компании. Необходимо исключить из управления пассивный подход, основанный на том, что «рынок все решает за нас». По оценкам «РОЭЛ Консалтинг», 85–90 % российских предприятий могут увеличить свою эффективность на 20–30 %, отказавшись от пассивного отношения к цене [Краснова, 2000]. Резервы существуют у всех компаний.

Таким образом, содержание маркетингового подхода к управлению ценообразованием связано прежде всего с ориентацией на систему базовых принципов, которых следует придерживаться тем, кто хочет управлять этой функцией в духе маркетинга. Этих принципов относительно немного, но они формируют тот фундамент, на базе которого принимаются конкретные решения.

1.3. Понятие цены в маркетинге

Существует множество определений цены. В зависимости от того, в каком модуле системы знаний о ценах мы находимся (см. рис. 1.1), на первый план выходят разные аспекты ее содержания. Метод маркетинга позволяет объединить различные грани проблемы ценообразования. Вместе с тем необходимо видеть тот особый смысл, который вкладывается в понятие цены, если изучать этот вопрос с позиций маркетингового подхода.

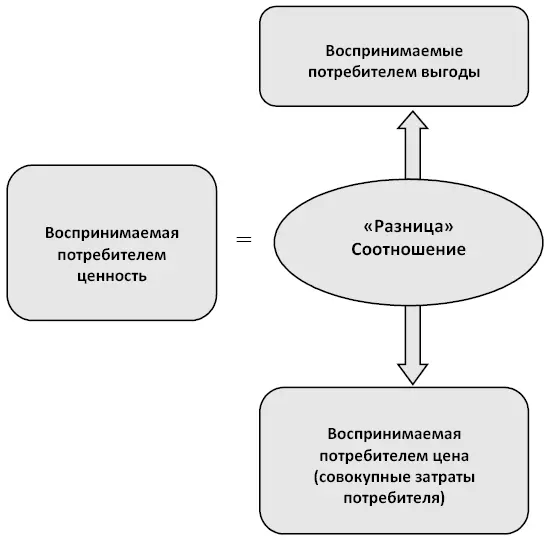

Цена в маркетинге рассматривается в связи с одной из центральных экономических категорий – категорией ценности (value). В отличие от других возможных интерпретаций содержания этой категории, при анализе ценности в маркетинге центральный фокус смещается в сторону потребителя: рыночной ценностью обладает только тот продукт, который воспринимается потребителем как продукт, способный удовлетворить его потребность. Величина воспринимаемой потребителем ценности определяется соотношением выгод и затрат, связанных с получением этих выгод [9] Одно из возможных определений воспринимаемой покупателем ценности звучит так: это то, что я получаю взамен того, что я отдаю [Zeithaml, 1988].

.

Идея сопоставления выгод и затрат в понятии ценности воспроизводится так или иначе практически во всех учебниках маркетинга [Котлер и др., 1998, с. 24]. Эту формулу можно записать и как дробь, и как разность числителя и знаменателя (рис. 1.8).

Рис. 1.8.Ценность продукта для потребителя как соотношение выгод и затрат

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценовая стратегия компании. Ориентация на потребителя»

Представляем Вашему вниманию похожие книги на «Ценовая стратегия компании. Ориентация на потребителя» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценовая стратегия компании. Ориентация на потребителя» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.