Mike Moyer - «Нарезка пирога». Открой свой бизнес без денег

Здесь есть возможность читать онлайн «Mike Moyer - «Нарезка пирога». Открой свой бизнес без денег» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, ISBN: 2020, Жанр: marketing, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«Нарезка пирога». Открой свой бизнес без денег

- Автор:

- Жанр:

- Год:2020

- ISBN:978-5-532-07776-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«Нарезка пирога». Открой свой бизнес без денег: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««Нарезка пирога». Открой свой бизнес без денег»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«Нарезка пирога». Открой свой бизнес без денег — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««Нарезка пирога». Открой свой бизнес без денег», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

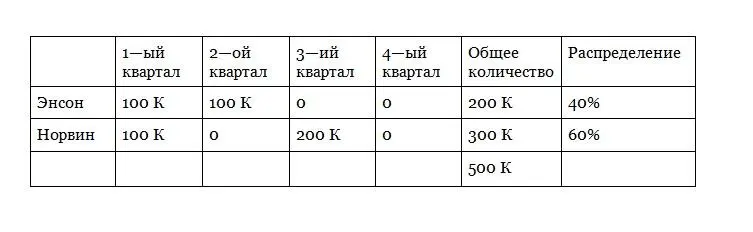

Энсон получает $400,000 , а Норвин –$ 600,000. Это именно то, что каждый должен был получить. Никто из них не мог предвидеть, что они продадут компанию за $1,000, 000 меньше, чем через год, но каждый из них инвестировал столько, сколько нужно было для развития компании. Модель постоянно была в равновесии.

В большинстве случаев, люди стараются договориться заранее о количестве денег, времени, материалов и всего другого, что им возможно понадобится. Потом они пытаются определить какой будет конечная прибыль. Со временем они определяют фиксированное распределение. Это ужасно. Без динамической функции их кинет в логово с крокодилами и придется пересмотреть договор с оскаленными зубами, размахивая хвостами.

Никто не хочет прыгать в логово с крокодилами!

В модели «Нарезка пирога», неважно, инвестируют ли они деньги, время или другие ресурсы, они могут быть уверены, что в любой момент времени они всегда будут иметь именно столько, сколько они заслуживают относительно каждого другого лица, которое также будет иметь именно то, на что заслуживает.

Говорим до свидания !

Одним из самых досадных событий вначале стартапа – это выход члена из команды. Часто, это эмоционально-напряженное время и команде приходится терять ценного сотрудника, которому возможно нужно будет искать замену. Именно в это время распределение капитала становится проблемой и крокодилы начинают поднимать свои пасти из воды.

Модель «Нарезка пирога» продумана так, чтобы без проблем решить такие ситуации и чтобы это было справедливо для сотрудника и компании.

Человек покидает компанию по причине четырех разных ситуаций:

Увольнение работника работодателем по уважительной причине;

Увольнение работника работодателем без уважительной причины;

Увольнение работника по собственному желанию по уважительной причине;

Увольнение работника по собственному желанию без уважительной причины.

В некоторых случаях, таких как увольнение по уважительной причине, компания остается на произвол судьбы и должна принимать срочные меры, чтобы заменить работника и компенсировать потраченное время. В таких случаях, работник берет на себя затраты, связанные с его увольнением .

В других случаях, таких как увольнение по собственному желанию по уважительной причине, работник действовал честно, но компания приняла решение, которое повлияло на его решение. В таких случаях, компания берет на себя затраты, связанные с увольнением, которые удерживают компанию от принятия решений, которые негативно повлияют на работника. Детальное описание таких обстоятельств далее в книге.

Когда кто-то покидает компанию, модель легко корректируется, чтобы подстроиться под изменения, потому что Вы и другие участники всегда будете иметь справедливую сумму.

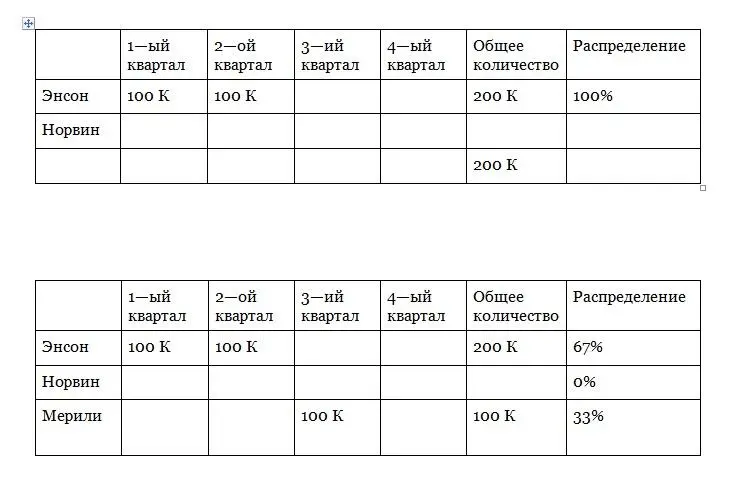

Например, как приведено в предыдущем примере, вместо того, чтобы продавать в другом квартале, Норвин решает выйти из игры, так как узнал, что нашел высокооплачиваемую работу в другом месте. Это увольнение по собственному желанию без уважительной причины. Для Норвина это может быть уважительная причина, но это неуважительная причина для компании. В рамках модели «Нарезка пирога», Норвин берет на себя основной груз затрат и потеряет капитал, который он заработал любым нематериальным взносом, например временем (к материальным взносам, таким как деньги и оборудование, немного другое отношение для того, чтобы снизить возможность махинаций). Ради простоты, мы представим, что Норвин инвестировал в бизнес только время.

Если он уйдет – он потеряет капитал. Ой! Это не очень хорошо для Норвина, но из-за его увольнения, компания должна предпринимать срочные меры, чтобы заменить его и это становится причиной многих проблем для компании. Если он хочет иметь свою долю, он должен участвовать в проекте до конца. После того, как он уйдет, Энсон будет иметь 100% компании, но без партнера.

К счастью, Энсон находит Мерили, которая может заменить некоторые умения, которые применял Норвин. Модель «Нарезка пирога» легко подстраивается под ее уровень. Ее взносы конвертируются в куски и проект движется дальше.

У компании все еще есть шансы на продажу за $1,000,000, хотя для этого возможно понадобиться больше времени. Вам это может показаться странным, просто вычеркивать время Норвина, но на самом деле, это вполне логично. Расчеты – это не изображение фактической стоимости; это просто способ определения справедливого распределения и согласования стимулов. Фактическая стоимость компании остается практически нулевой.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««Нарезка пирога». Открой свой бизнес без денег»

Представляем Вашему вниманию похожие книги на ««Нарезка пирога». Открой свой бизнес без денег» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Дэйв Томпсон - В 10 раз больше денег для Вас. Тренинг позволит Вам получать в 10 раз больше денег [Владельцам Бизнеса]](/books/365083/dejv-tompson-v-10-raz-bolshe-deneg-dlya-vas-trenin-thumb.webp)

Обсуждение, отзывы о книге ««Нарезка пирога». Открой свой бизнес без денег» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.