Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие

Здесь есть возможность читать онлайн «Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: banking, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Электронные деньги в коммерческом банке. Практическое пособие

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-406-04397-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Электронные деньги в коммерческом банке. Практическое пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Электронные деньги в коммерческом банке. Практическое пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Электронные деньги в коммерческом банке. Практическое пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Электронные деньги в коммерческом банке. Практическое пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Закон № 161-ФЗ

Статья 7. Особенности осуществления перевода электронных денежных средств (выдержки)

7. Перевод электронных денежных средств осуществляется на основании распоряжений плательщиков в пользу получателей средств. В случаях, предусмотренных договорами между плательщиком и оператором электронных денежных средств, между плательщиком и получателем средств, перевод электронных денежных средств может осуществляться на основании требований получателей средств в соответствии со статьей 6 настоящего Федерального закона с учетом особенностей перевода электронных денежных средств, за исключением случаев использования электронных средств платежа, предусмотренных частью 4 статьи 10 настоящего Федерального закона.

20. Помимо осуществления перевода электронных денежных средств остаток (его часть) электронных денежных средств клиента – физического лица, использующего электронное средство платежа, предусмотренное частью 4 статьи 10 настоящего Федерального закона, может быть по его распоряжению переведен только на банковский счет. Такой остаток (его часть) электронных денежных средств клиента – физического лица не может быть выдан наличными денежными средствами.

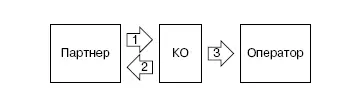

2.3.2. Схема движения денежных средств и информации

Приведем схему движения денежных средств (рис. 2.1):

1 – увеличение остатка на бонусном счете: КО получает от Партнера денежные средства для увеличение остатка электронных денежных средств Клиента либо КО получает от Партнера торговую уступку, которая в свою очередь перечисляется в качестве кэш-бэка для увеличение остатка электронных денежных средств Клиента. Клиент самостоятельно вносит денежные средства наличным или безналичным путем через кассу Партнера как банковского платежного агента КО;

2 – оплата с бонусного счета: КО на основании распоряжения клиента производит перевод денежных средств на расчетный счет Партнера или на расчетный счет любой другой организации;

3 – оператор получает вознаграждение за ИТО от КО на основании договора ИТО.

Рис. 2.1.Схема движения денежных средств

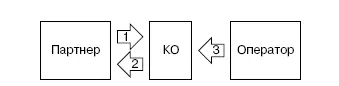

Схема движения информации (рис. 2.2):

1 – увеличение остатка на бонусном счете: при проведении оплаты или иного бонусного действия оператор с помощью автоматизированной системы получает от Партнера и передает КО реестр для пополнения бонусных счетов в разрезе бонусных карт (увеличения остатка денежных средств в разрезе электронных средств платежа), общая сумма реестра совпадает с суммой перечисленных денежных средств;

2 – оплата с бонусного счета: при проведении оплаты с бонусного счета Оператор с помощью автоматизированной системы получает от КО и передает Партнерам информация об оплатах, произведенных по бонусным счетам в режиме реального времени;

3 – оператор передает в КО акт и отчет по проведенному ИТО для последующей оплаты.

Рис. 2.2.Схема движения информации

2.3.3. Договорные отношения

1. Договор ИТО между КО и Оператором. Суть договора: предоставление КО услуг по передаче информации при переводах ЭДС.

2. Договор о переводе денежных средств между КО и Партнером. Суть договора: осуществление переводов денежных средств Партнером и КО.

3. Правила бонусной программы между Партнером и КО, Партнером и Клиентом. Суть договора: оферта к которой присоединяются Партнеры и Клиенты, определяющие условия функционирования бонусной программы

2.3.4. «Плюсы» и «минусы» модели

Перечислим «плюсы»:

1) модель полностью соответствует Закону № 161-ФЗ и рекомендациям Банка России;

2) Клиент имеет возможность вносить денежные средства в целях увеличения остатка бонусного счета;

3) Клиент имеет возможность производить оплаты в пользу любых организаций, в том числе не участвующих в Программе.

Перечислим «минусы»:

1) полная организационная зависимость от КО;

2) все денежные средства находятся на балансе КО и ею используются;

3) невозможность «сгорания» бонусов и формирования дополнительной доходной части проекта;

4) неоднозначность с точки зрения налогообложения при переводе денег от Партнеров Клиентам;

5) эта система работы неизвестна на рынке и может вызывать непонимание у потенциальных Партнеров.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Электронные деньги в коммерческом банке. Практическое пособие»

Представляем Вашему вниманию похожие книги на «Электронные деньги в коммерческом банке. Практическое пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Антон Кротов - Тёплая зимовка [12 летних месяцев в году - практическое пособие по недорогому спасению от зимы в тропических странах!]](/books/389306/anton-krotov-teplaya-zimovka-12-letnih-mesyacev-v-g-thumb.webp)

Обсуждение, отзывы о книге «Электронные деньги в коммерческом банке. Практическое пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.