М. Дмитриев - Российская банковская система в условиях кризиса

Здесь есть возможность читать онлайн «М. Дмитриев - Российская банковская система в условиях кризиса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: banking, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Российская банковская система в условиях кризиса

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0637-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Российская банковская система в условиях кризиса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Российская банковская система в условиях кризиса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга может быть полезной для специалистов в области экономической политики, работников федеральных органов власти, представителей экспертного сообщества.

Российская банковская система в условиях кризиса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Российская банковская система в условиях кризиса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В итоге на рынке кредитования физических лиц создалась ситуация, когда домашние хозяйства предъявляли значительный спрос на кредиты, а банки были готовы его обеспечивать. При этом, с одной стороны, стабильно росли как текущие, так и ожидаемые в будущем доходы, под которые можно было привлекать средства, а с другой – увеличивалась стоимость активов, которые выступают в роли обеспечения по кредитам. Кроме того, эффект увеличения богатства (wealth effect) создает ощущение стабильности и усиливает стремление перейти на более высокий уровень потребления [2] Влияние эффекта богатства на домохозяйства изучено недостаточно. Дискуссия по этому вопросу продолжается, и количественные оценки эффекта в развитых странах существенно различаются (см., например, Bhatia , 1987; Case, Quigley, Shiller , 2003). Тем не менее можно говорить о том, что на определенную категорию домохозяйств этот эффект воздействие оказывает.

.

После сентября 2008 г. российские домашние хозяйства столкнулись с резким изменением своего финансового положения. Стремительный переход экономики от высоких темпов роста к падению негативно отразился как на способности домашних хозяйств привлекать средства, так и на возможностях погашать существующую задолженность.

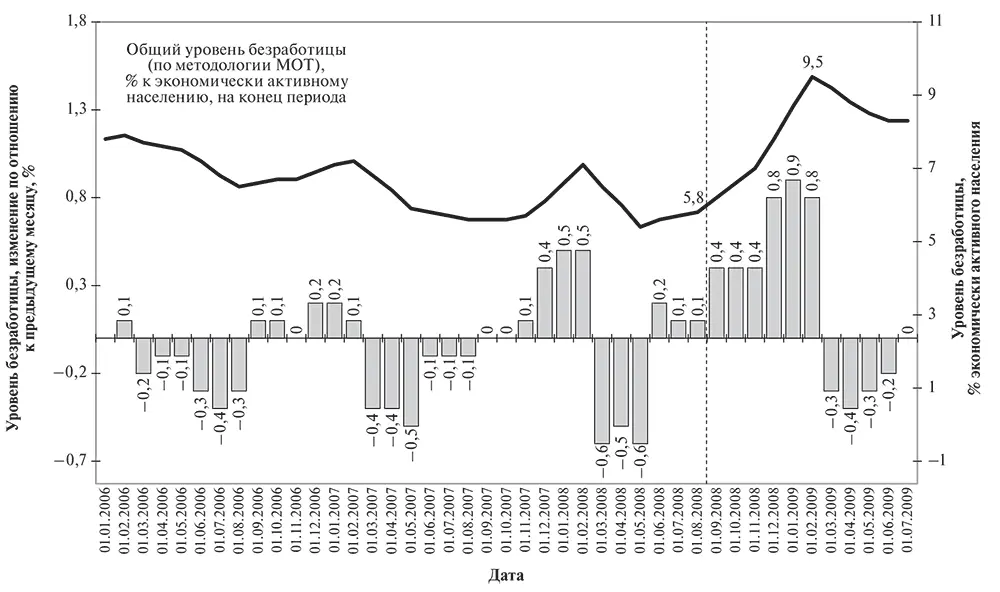

Снижение величины платежеспособного спроса сделало излишним поддерживаемый до этого уровень производства и, следовательно, использования трудовых ресурсов на предприятиях. Компании начали сокращать численность работников, и к началу 2009 г. уровень безработицы значительно вырос (рис. 2). В результате ухудшилась способность обслуживать существующие кредиты у домохозяйств, в которых хотя бы один из работающих членов семьи потерял трудовой источник дохода.

Отметим, что оценить реальную ситуацию, в которой сейчас оказались заемщики, потерявшие работу, достаточно сложно. Негативными факторами являются проблемы с трудоустройством в экономике в целом, а также потенциальное увеличение срока поиска работы. Положительный эффект оказывают компенсационные выплаты безработным и возможность домохозяйств производить выплаты за счет дохода других работающих членов семьи. Тем не менее действие положительных факторов сильно ограничено с учетом того, что в службе занятости регистрируется только около четверти от общего количества безработных, а диверсификация источников дохода может быть сильно нарушена у домохозяйств, члены которых проживают в моногородах и регионах, наиболее пострадавших от кризиса.

Источник : Банк России.

Рис. 2. Динамика уровня безработицы в России

Рост реальных располагаемых доходов сменился снижением в ноябре 2008 г. – январе 2009 г. Последующее выравнивание показателя является позитивным фактором, однако ситуация далека от стабильности. По данным Росстата [3] См.: Потребительские ожидания в России в III квартале 2009 года. Росстат. 2009. 6 октября. (http://www.gks.ru/bgd/free/b04_03/Isswww.exe/Stg/d03/195.htm).

, оценка потребителями своего материального положения резко упала в первом полугодии 2009 г. А индекс изменений, которые ожидались в экономической ситуации России через год, улучшился лишь ненамного и по-прежнему находится в отрицательной зоне.

Предприятия.Стабильное увеличение спроса на продукцию российских предприятий в условиях экономического роста до сентября 2008 г. позволяло наращивать прибыль на протяжении длительного времени. Однако резкое снижение деловой активности по мере вступления России в кризис привело к ухудшению состояния предприятий и прибыльности их деятельности. По данным Росстата, величина прибыли крупных и средних предприятий России начала снижаться с октября 2008 г. Изменение этого показателя по сравнению с аналогичным периодом предыдущего года стало отрицательным с января 2009 г. А по итогам февраля был впервые за долгое время зафиксирован убыток в абсолютном выражении (рис. 3).

В перспективе с учетом прогнозируемой продолжительности кризиса ожидаются дальнейшее снижение прибыльности и увеличение числа банкротств российских предприятий.

Еще одним положительным фактором беспрепятственного развития компаний до кризиса была возможность получать кредитование как со стороны банковского сектора, так и за счет привлечения средств с рынка капитала напрямую. Последнее было особенно характерно для крупного бизнеса с учетом его больших возможностей доступа на международные финансовые рынки. Однако после того как из-за кризиса доверия между основными игроками функционирование глобальных рынков финансирования практически остановилось, возможности привлечения капитала резко снизились. Более того, иностранные инвесторы начали активно выводить средства из России. В итоге один из источников привлечения финансирования оказался практически полностью закрыт и заемные средства в достаточных объемах в ближайшем будущем могут поступать только из банковского сектора.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Российская банковская система в условиях кризиса»

Представляем Вашему вниманию похожие книги на «Российская банковская система в условиях кризиса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Российская банковская система в условиях кризиса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.