М. Дмитриев - Российская банковская система в условиях кризиса

Здесь есть возможность читать онлайн «М. Дмитриев - Российская банковская система в условиях кризиса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: banking, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Российская банковская система в условиях кризиса

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0637-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Российская банковская система в условиях кризиса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Российская банковская система в условиях кризиса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга может быть полезной для специалистов в области экономической политики, работников федеральных органов власти, представителей экспертного сообщества.

Российская банковская система в условиях кризиса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Российская банковская система в условиях кризиса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Инвесторы, вкладчики и кредиторы

Первый удар кризиса российская банковская система выдержала достойно. Доверие к банкам утрачено не было, набега на банки вкладчиков не произошло. Наоборот, в последнее время регистрируется устойчивый приток вкладов населения, привлекаемый увеличенными ставками по депозитам и работающей государственной гарантией по вкладам.

Обычно продолжительный период роста доходов сопровождается повышением оценок собственного благополучия и будущего развития событий со стороны домохозяйств и влечет за собой снижение доли сбережений в доходе. И наоборот, стандартной реакцией домохозяйств на текущее и ожидаемое снижение дохода является увеличение в структуре расходов доли сбережений. На такой эффект применительно к домохозяйствам развитых стран указывают, например, американские исследователи в работе Parker, Preston, 2002 или исследователи банковского кризиса в Норвегии: Norges Bank, 2004 .

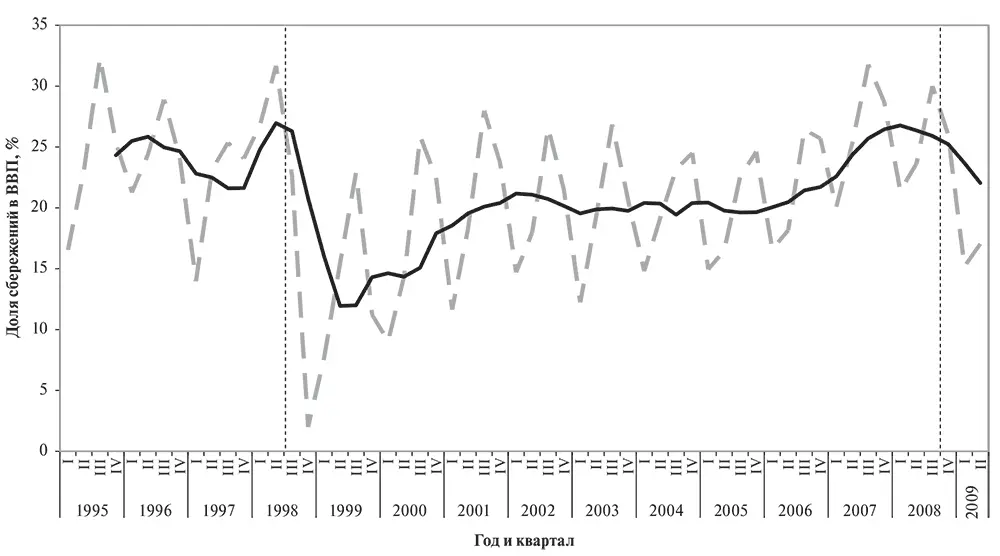

Казалось бы, можно утверждать, что российские домохозяйства в условиях продолжающегося кризиса будут увеличивать объемы сберегаемых средств, в результате чего общее предложение сбережений на российском финансовом рынке должно увеличиться, что позволит хотя бы отчасти компенсировать невозможность привлечения средств из-за рубежа. Однако валовые сбережения в российской экономике в значительной степени зависят от накоплений, формируемых государством. Именно ростом государственных накоплений можно объяснить нестандартное поведение сбережений в российской экономике. Представленная на рис. 1 диаграмма демонстрирует долю сбережений в ВВП при прямом подсчете и с убранной сезонностью (скользящее среднее по четырем периодам). Видно, что на пик экономического бума в 2007–2008 гг. приходится фактический рост доли сбережений в ВВП. А начало кризисов в 1998 и 2008 гг. повлекло за собой снижение сберегаемой части дохода.

Подобная динамика сбережений является важным контрциклическим фактором, который не дает возможности однозначно определить направление финансовых потоков в российской экономике. Во время экономического бума значительная часть доходов эффективно изымалась государством и направлялась на накопления в виде иностранных активов, в то время как частные сбережения, вероятно, снижались. Предполагается, что период кризиса государство будет расходовать накопленные средства, поддерживая экономическую активность. Одновременно рост сбережений со стороны домохозяйств будет действовать в противоположном направлении, а общая динамика сбережений будет зависеть от разницы в воздействии этих двух факторов. С точки зрения финансовой системы итоговым результатом будет, скорее всего, увеличение объемов сбережений, направляемых в банковскую систему частными вкладчиками, при снижении доли государственных средств.

Источник : Росстат.

Рис. 1. Доля сбережений в ВВП России

В то же время не стоит ожидать быстрого размораживания кредитных рынков в развитых странах. Там банковская система до сих пор не решила основные проблемы, включая вопрос с проблемными активами на балансах многих банков. И хотя российские банки не были в какой-либо значительной степени вовлечены в торговлю секьюритизированными активами, притока средств вряд ли стоит ожидать до той поры, пока не восстановятся глобальные финансовые рынки.

Заемщики

Домашние хозяйства.До начала кризисных явлений в России в сентябре 2008 г. домашние хозяйства находились в благоприятном положении. Результатом этого стала позитивная динамика объемов кредитования домашних хозяйств банковской системой. Увеличение спроса на кредиты со стороны населения поддерживалось за счет нескольких факторов.

Продолжительный экономический рост требовал все большего объема не задействованных ранее трудовых ресурсов. Уровень безработицы на протяжении 2007 г. и первой половины 2008 г. находился на самом низком за последние годы уровне. Предприятия начали конкурировать между собой за привлечение наиболее квалифицированных работников, а последние получили возможность настаивать на собственных условиях оплаты труда при найме на работу. В результате реальные располагаемые доходы росли, даже несмотря на высокие темпы инфляции.

Улучшалось материальное благосостояние населения России. При всех сложностях со статистическим учетом показателя национального богатства можно с большой долей уверенности предполагать, что богатство российских домохозяйств росло на протяжении последних предкризисных лет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Российская банковская система в условиях кризиса»

Представляем Вашему вниманию похожие книги на «Российская банковская система в условиях кризиса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Российская банковская система в условиях кризиса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.