Эрик Найман - Как покупать дешево и продавать дорого. Пособие для разумного инвестора

Здесь есть возможность читать онлайн «Эрик Найман - Как покупать дешево и продавать дорого. Пособие для разумного инвестора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: banking, popular_business, stock, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как покупать дешево и продавать дорого. Пособие для разумного инвестора

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2153-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как покупать дешево и продавать дорого. Пособие для разумного инвестора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как покупать дешево и продавать дорого. Пособие для разумного инвестора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как покупать дешево и продавать дорого. Пособие для разумного инвестора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как покупать дешево и продавать дорого. Пособие для разумного инвестора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

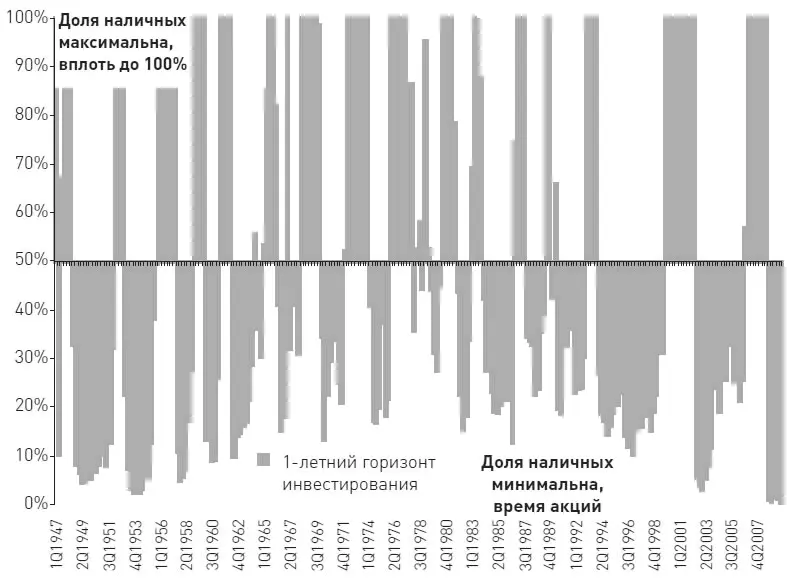

Если ориентироваться на 5-летний горизонт инвестирования, то начиная со второго квартала 1997 г. нужно было сокращать позиции в акциях. А уже в третьем квартале полностью выйти в кэш и таким образом пропустить горячие 1998–2000 гг., когда на американском рынке акций не делал деньги только ленивый. Отсюда следует еще один вывод: нужно реализовывать активную стратегию инвестирования, т. е. брать за основу более быстрый ее вариант с 1-летним горизонтом, поскольку однолетняя стратегия намного эффективнее 5-летней (рис. 2.5).

Рис. 2.5.Динамика расчетной пропорции «наличные – акции» на однолетнем инвестиционном горизонте

Источник: собственные расчеты автора.

Если вы рассчитываете на оптимальные вложения своих денег сроком до пяти лет, делая выбор между двумя альтернативами (акции и наличные), то акции получают преимущество только в 52 % случаев. Результат для более длительных горизонтов инвестирования, скорее всего, будет близок к уже имеющимся, ведь в природе еще не было ни одной вечной акционерной компании; для предприятий даже дожить до 100-летнего юбилея – проблема. Согласитесь, между историческими фактами и типичными инвестиционными советами «экспертов» видна кардинальная разница.

Но легко работать с историческими данными и задним умом точно знать, что будет с нашими инвестициями через месяц или пять лет. Сегодня мы находимся в настоящем, и нам неизвестно наверняка, какую доходность принесут те же самые инструменты даже через день, а не то что через месяц или пять лет.

Миф номер три:попытка сохранить деньги от потребительской инфляции.

Данные об инфляции всегда на слуху. При этом под ней всегда подразумевают динамику потребительских цен – на хлеб, мясо, крупу, молоко, бензин и т. п. Нас пугают инфляцией, как в Древнем Риме пугали именем Ганнибала. Простые люди не разбираются в экономике и предпочитают самый простой путь – стремятся спасти свои деньги от инфляции. Однако, публикуя данные об инфляции, государства всегда обманывают нас, занижая ее значения. Это делают практически все страны, манипулируя с формулами, методикой вычисления, а также – корзиной товаров и услуг, которые входят в базу расчета индекса инфляции. Для правительств она является самым легко взимаемым налогом. И если других средств для пополнения пустеющей государственной казны не остается, то чиновники запускают печатный станок, разгоняя таким образом инфляцию и обеспечивая переток средств из кошельков граждан в государственные и местные бюджеты.

Гонки с потребительской инфляцией устраивают бедные люди, на которых она как раз и рассчитана. Для инвестиционно состоятельных людей этого мало и нужно как минимум переиграть номинальный ВВП, т. е. валовой внутренний продукт. Упрощенно говоря, он представляет собой совокупную прибыль национальной экономики, включая прибыль национальных предприятий за рубежом, за календарный период времени, например год или месяц.

Если ваш доход вырастет в этом году на 10 %, а номинальный ВВП – только на 5 %, то это будет означать, что ваша доля в национальной экономике увеличится и, соответственно, повысится ваша покупательная способность. При этом важно сравнение именно с номинальным ВВП, а не с реальным, о котором вы чаще всего слышите по телевизору. Для несведущих в экономических терминах поясню, что реальный ВВП – это номинальный ВВП за минусом инфляции. Но так как индексы инфляции далеки от реальности, то и реальный ВВП является виртуальным показателем. Обычно темпы его роста оказываются положительными, т. е. переигрывают инфляцию. А значит, если вам удастся обыграть номинальный ВВП, то в подавляющем большинстве случаев это будет означать, что вы автоматически обыграли и инфляцию. Причем реальную, а не рассчитанную государственными органами статистики.

Итак, долгосрочная инвестиционная цель (от пяти лет) – обыграть темпы роста номинального ВВП. Краткосрочная цель – обыграть инфляцию цен инвестиционных товаров.

Начиная с 1953 г. из рассмотренных следующих инструментов – акции, облигации, наличные, недвижимость и товарный индекс CRB – только акции обыгрывали номинальный ВВП. Впрочем, справедливости ради стоит сказать, что до 1953 г. ситуация складывалась не в пользу акций – они тоже проигрывали ВВП (рис. 2.6). Думаю, это объяснялось непопулярностью рынка акций после краха времен Великой депрессии 1929–1933 гг. Кстати, после своего падения почти в 10 раз фондовый индекс Dow-Jones вернулся на пик октября 1929 г. только в ноябре 1954 г. Немудрено, что последствия Великой депрессии глубоко засели в душах американцев, поселив в них страх, и старое поколение старалось избегать больших вложений в акции. Эпоха безудержной спекуляции закончилась в 1929 г. великим крахом, на долгие четверть столетия превратив инвестиции в акции в изгоев. Однако сейчас каждый американец, у которого есть хоть какие-то сбережения, прямо или косвенно владеет портфелем акций, а торговля ими стала таким же обыденным явлением, как поход в магазин или ресторан.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как покупать дешево и продавать дорого. Пособие для разумного инвестора»

Представляем Вашему вниманию похожие книги на «Как покупать дешево и продавать дорого. Пособие для разумного инвестора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как покупать дешево и продавать дорого. Пособие для разумного инвестора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.