Эрик Найман - Как покупать дешево и продавать дорого. Пособие для разумного инвестора

Здесь есть возможность читать онлайн «Эрик Найман - Как покупать дешево и продавать дорого. Пособие для разумного инвестора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: banking, popular_business, stock, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как покупать дешево и продавать дорого. Пособие для разумного инвестора

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2153-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как покупать дешево и продавать дорого. Пособие для разумного инвестора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как покупать дешево и продавать дорого. Пособие для разумного инвестора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как покупать дешево и продавать дорого. Пособие для разумного инвестора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как покупать дешево и продавать дорого. Пособие для разумного инвестора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Итак, миф номер два: «купите и держите». Так и хочется добавить «до смерти» – вашей или инструмента, который вы приобрели.

Активная стратегия начинает проигрывать с ростом транзакционных издержек, а также если ваши действия оказывают воздействие на рынок, что особенно заметно на низколиквидных рынках. Так, если вы покупаете некий товар и это вызывает рост цен, а затем при ликвидации ранее купленной позиции рынок реагирует на это их снижением, значит, вы как минимум недозарабатываете и как максимум можете даже потерять. Крупные инвестиционные и другие фонды вынуждены бороться с этим явлением, разбивая размеры сделок на меньшие блоки, совершая встречные сделки и другими способами запутывая противника.

Не секрет, что многие брокеры «садятся на хвост» крупным клиентам, совершая свои сделки перед их заявками и зарабатывая во много раз больше, чем на традиционных комиссионных. Так что если ваши сделки слишком крупные для рынка, то старайтесь обмануть и своего брокера, и рынок. Иначе противники будут регулярно отрывать от ваших богатств небольшие кусочки, иногда весьма ощутимые. Поверьте, это одно из самых распространенных явлений во взаимоотношениях клиента и брокера.

Кстати, «весь процесс управления инвестициями несовершенен: прогнозируемая доходность завышается, а реальная доходность оценивается с помощью показателей, которые выбирают инвестиционные менеджеры и финансовые консультанты. Это то же самое, что поручить студентам самим ставить себе оценки на экзаменах. Джон Богл, основатель фирмы Vanguard, недорогого взаимного фонда, это большевик в отрасли. Его доводы просты: расходы фондов слишком высоки, издержки трейдинга пожирают доходы, когда инвестиционные менеджеры перетряхивают портфели к восторгу дилеров, скрытые гонорары и выплаты понижают стоимость инвестиций, небольшая разница в 1 или 2 % годовых за 30 лет становится ошеломляющей. Богл утверждает, что инвестиционные менеджеры не заботятся об интересах инвесторов, а вместо этого пользуются в своих целях их неграмотностью. Богла просто ненавидят в отрасли инвестиционного менеджмента» [29] Дас С. Трейдеры, пушки и деньги: известные и неизвестные в сверкающем мире деривативов. – М.: Волтерс Клувер, 2008. – С. 150.

.

Итак, стратегия «купи и держи» не является самой эффективной. Ведь мало кому захочется купить акции перед глубоким падением и несколько лет наблюдать, пока их цена хотя бы вернется на уровень покупки. Почему бы на время медвежьего рынка не выскочить из акций и не переждать в процентных активах? Да, никто из нас не знает будущего, но предполагать-то мы можем и даже обязаны. И тем более понимать причинно-следственные движения различных макроэкономических и рыночных индикаторов, особенно учитывая, что половину всего времени акции проигрывают процентным активам. Расчеты уверенно показывают, что есть достаточно длительные моменты экономической истории, когда сидеть в процентных активах следует на все 100 %. По крайней мере, это оказалось справедливо для инвестиционных горизонтов от одного месяца до пяти лет при работе на рынках США.

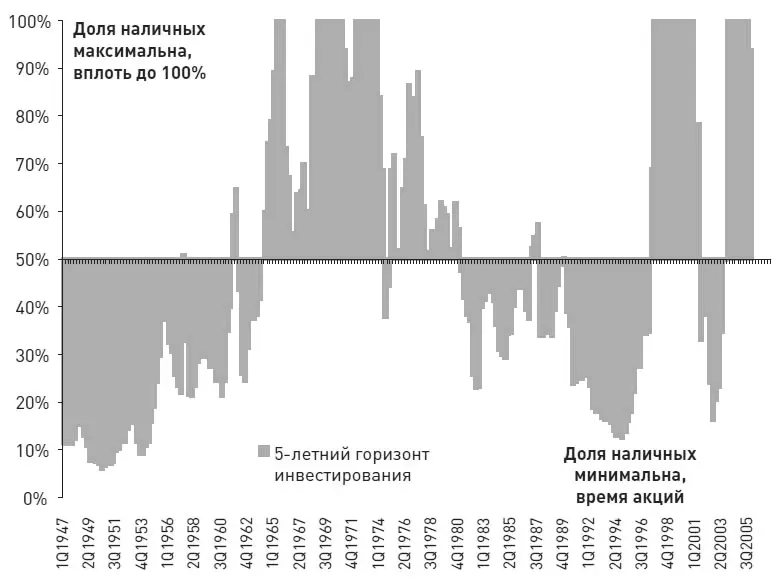

На гистограмме приведенного ниже рис. 2.4 показан результат расчета пропорции «наличные – акции» на горизонте инвестирования в пять лет (купил пять лет назад и продал сегодня). Под наличными понимается стандартный безрисковый актив – 3-месячные векселя Казначейства США.

Из этого графика видно, что правило постоянно удерживать в акциях большую долю инвестиционных портфелей возникло в период 20-летнего царства быков на рынке акций в 1979–1999 гг. В эти времена покупка акций в 5-летний портфель приносила великолепную доходность, а оптимальный размер средней доли наличных не должен был превышать 36 %. Это намного меньше среднего за послевоенные годы уровня в 47 %. Худшим моментом в этой самой успешной для акций 20-летней истории был известный крах рынка акций США в «черный понедельник» в октябре 1987 г. Только покупка акций в сентябре 1987 г., накануне краха, принесла через пять лет меньшую доходность, нежели вложения в 3-месячные казначейские векселя. 10 лет до и после этого биржевого краха намного больше денег приносили инвестиции в акции, чем в процентные активы.

Рис. 2.4.Динамика расчетной пропорции «наличные – акции» на 5-летнем инвестиционном горизонте

Источник: собственные расчеты автора.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как покупать дешево и продавать дорого. Пособие для разумного инвестора»

Представляем Вашему вниманию похожие книги на «Как покупать дешево и продавать дорого. Пособие для разумного инвестора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как покупать дешево и продавать дорого. Пособие для разумного инвестора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.