Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

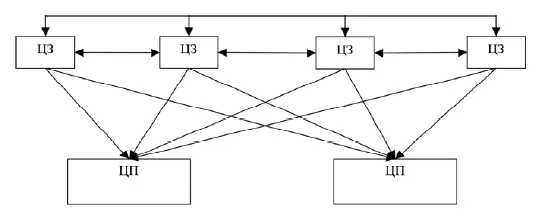

Рисунок 2 – Каскадный метод аллокации.

1) расходы руководящих ЦЗ распределяются после аллокации расходов обслуживающих подразделений;

2) в первую очередь распределяются расходы центров затрат, обслуживающих только другие обслуживающие ЦЗ;

3) среди остальных центров затрат приоритетно распределяются расходы центров, обслуживающих большее количество других подразделений;

4) среди подразделений с равным количеством обслуживаемых ЦФО приоритетом обладают подразделения с большей стоимостью ресурсов.

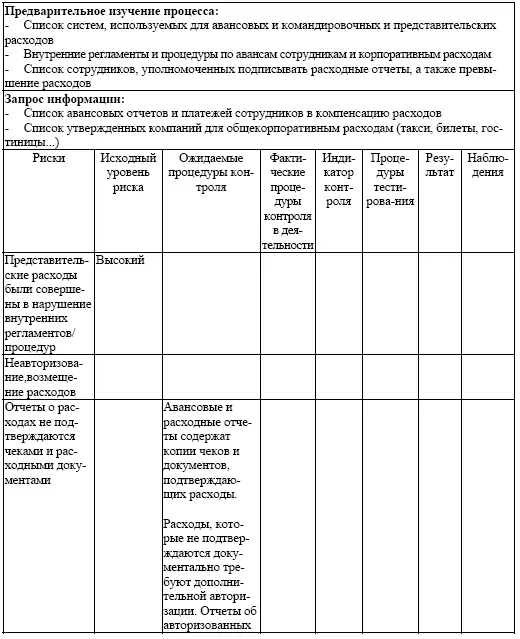

3. Метод перекрестной аллокации. При применении данного метода каждый ЦЗ распределяет свои накладные расходы на соответствующие ЦФО (рис. 3). В этом случае имеется возможность использовать математический аппарат.

Рисунок 3 – Перекрестный метод аллокации.

Аллокацию расходов можно выполнять по следующим базам распределения:

• по финансовым базам, в качестве которых можно рассматривать: фонд оплаты труда; сумму текущих расходов; стоимость основных средств; прибыль; другие финансовые показатели;

• по нефинансовым базам, таким, как: численность персонала; количество компьютеров; количество телефонов; площадь занимаемых помещений; количество оказанных разовых услуг;

• по фиксированным базам.

Опираясь на практические наработки банков, можно предложить следующий алгоритм аллокации.

Аллокацию финансового результата ЦЗ на финансовый результат одного или нескольких ЦП следует выполнять в соответствии со значениями факторов, отражающих связи между издержками и причинами их возникновения (кост-драйверов). Для каждого типа издержек существует один уникальный драйвер. Значение драйвера может меняться во времени.

Аллокации подлежат расходы только на те виды деятельности, которые осуществляются в интересах бизнеса. Виды деятельности, направленные на обслуживание участников банка и иные подобные расходы, аллокации не подлежат. Эти расходы целесообразно сразу относить на общий центр затрат.

Первыми подлежат аллокации расходы ЦЗ, минимально пользующихся услугами других ЦЗ, но оказывающих услуги большому количеству подразделений (например, подразделение безопасности, юридическое подразделение и т. д.). Далее подлежат аллокации прочие общебанковские расходы.

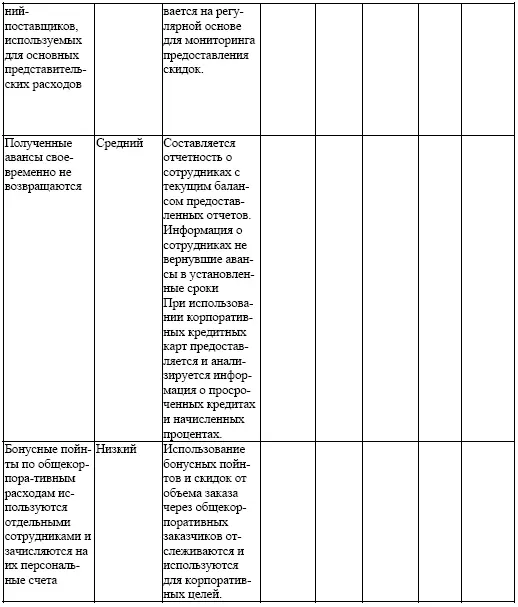

Приложение 4

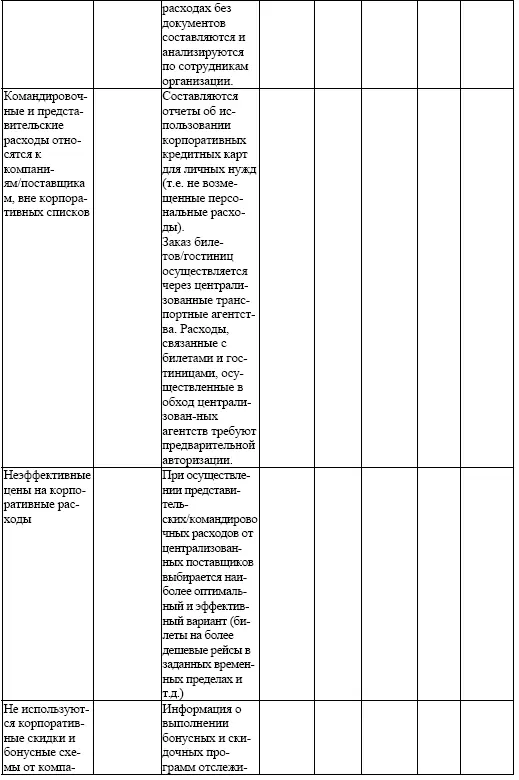

Оценка обоснованности сделанных расходов

Процесс/цикл: Командировочные и представительские расходы

Примечания

1

Орган возник сначала как Национальный банковский совет после того, как Закон «О Центральном банке РФ», принятый сначала в 1990 г., а потом в 1995 г., получил новую редакцию от 10.07.2002 г. Национальным финансовым советом он стал называться в связи с ликвидацией и передачей ФСФР своих полномочий Банку России.

2

В соответствии с действующим федеральным законодательством (Закон № 245-ФЗ от 30.09.2010 г. с изменениями в соответствии с Законом № 270-ФЗ от 6.10.2011 г.) до конца 2014 г. указанная доля чистой прибыли ЦБ РФ составляет 75 %.

3

H.S. Gordon, Bagehot, Walter, International Encyclopedia of the Social Science. – Vol. 1. – Ed. D.L. Sills (Macmillan Free Press, 1968).

4

Банковское дело: учебник для бакалавров / А.М. Тавасиев. – М. Юрайт, 2013.

5

Указанный источник

6

Годовой отчет Банка России за 2013 год. Электронная версия. URL: http://www.cbr.ru/publ/God/ar_2013.pdf (дата обращения: 07.07.2014)

7

Тавасиев А.М, Мехряков В.Д., Ларина О.И. Организация деятельности коммерческих банков. Теория и практика. Учебник. М.: Юрайт. 2014. С. 398–399

8

Тавасиев А.М, Мехряков В.Д., Ларина О.И. Организация деятельности коммерческих банков. Теория и практика. Учебник. М.: Юрайт. 2014. С. 403–404

9

Ашкинадзе А., Княжеченко Е. Оперативный бюджет банка// Аналитический банковский журнал, 2001, № 5

10

Кругова А., Пушкин А. Технология ведения бюджета хозяйственных расходов АКБ «Транскапиталбанк»// Банки и технологии, 2009, № 1

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.