Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

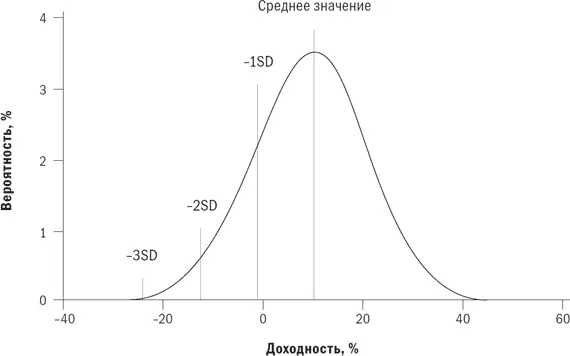

Что в действительности означает стандартное отклонение? Оно означает, что две третьих всего времени годовая доходность актива будет находиться между одним стандартным отклонением выше и одним стандартным отклонением ниже среднего значения. В случае с активом «А» это означает, что две третьих всего времени этот показатель будет находиться между значениями –1,46 % (10 минус 11,46) и 21,46 % (10 плюс 11,46). На рис. 1.2 я изобразил обратную сторону актива «А». Можно видеть, что существует один шанс из шести получить убыток, превышающий 1,46 %. Существует один шанс из 44 получить убыток, превышающий 12,92 % (на два стандартных отклонения меньше среднего), и один шанс из 740 получить убыток, превышающий 24,38 % (на три стандартных отклонения меньше среднего).

Математические подробности: другие меры риска

Те из вас, кто имеет серьезную математическую подготовку, осознают ограничения использования стандартного отклонения (SD, от standard deviation) как меры риска. Например, в реальном мире инвестиций доходности не следуют модели классического «нормального распределения», а гораздо ближе подходят к логарифмически-нормальному распределению. Далее, существует некоторая степень асимметричности относительно среднего значения (асимметрия), а также более высокая частота событий ближе к экстремумам диапазона (эксцесс). Наиболее значимый недостаток стандартного отклонения как меры риска в том, что одинаково важное значение придается доходностям выше и ниже среднего, в то время как только события, происходящие ниже среднего значения, важны при измерении риска инвестиций. Это навело некоторых ученых и практиков на мысль ввести полудисперсию, или среднее отклонение событий, происходящих ниже среднего значения, как более реалистичное измерение риска. Однако на практике как дисперсия, так и полудисперсия дают очень похожие результаты, и дисперсия / стандартное отклонение остается превосходной мерой риска. По сути, простая дисперсия / стандартное отклонение имеет дополнительное преимущество, дважды давая возможность поймать избыточную волатильность. В печально известном случае с компанией Long Term Capital Management она едва не оказалась на грани банкротства из-за того, что ей не удавалось достичь значительной отрицательной полудисперсии. Обычный расчет показателя стандартного отклонения / дисперсии ежемесячной доходности предупредил бы о надвигающихся проблемах за несколько лет.

Определений риска существует так же много, как и ученых в области финансов. В число возможных мер риска входят вероятность номинального убытка, или убытка с поправкой на инфляцию, «стандартное отклонение убытка», или вероятность получения более низкой доходности, чем по какому-либо индексу (например, S&P 500) или по казначейским векселям. Большинство отдает предпочтение мере, связанной с вероятностью того, что доходность инвестиций окажется ниже доходности безрискового актива, обычно казначейских векселей. Это легко рассчитать, используя кумулятивную функцию стандартного нормального распределения, подобную функции биноминального распределения, которую использовал наш воображаемый профессор статистики.

Вы можете придумать собственную меру риска. Такие индивидуальные меры риска и доходности называются функциями полезности.

Рис. 1.2. Распределение доходности актива «А»

В качестве более простого примера рассмотрим фонд, состоящий из акций латиноамериканских компаний, с ожидаемой доходностью в 15 % и очень высоким стандартным отклонением в 35 %. Это сигнализирует о вероятности убытка в 20 % или выше каждые шесть лет, убытка выше 55 % каждые 44 года и убытка выше 90 % каждые 740 лет. Очень сомневаюсь, что кто-либо из торговых агентов фонда или брокеров, продвигающих подобные фонды, в последние годы сообщал такую информацию своим клиентам. По сути, одним из характерных признаков сильно перекупленного рынка является общая недооценка рисков.

Если до сих пор вы понимали весь материал этой главы, то вы либо очень старались, либо хорошо оперируете числами (или прослушали курс статистики). Сегодня больше не читайте – отложите книгу, отдохните, займитесь другими делами. В следующий раз начнем с вами рассматривать реальные активы.

2. Риск и доходность

Отдельные классы активов: 1926–1998 гг.

К настоящему моменту у вас уже должно сложиться представление о статистическом значении доходности и риска. Вы готовы к анализу исторических данных за длительный период. Можно предположить, что вы не купите автомобиль или холодильник, не выяснив в специализированном издании, насколько надежно они работают и как часто их нужно ремонтировать. Аналогично вы не должны инвестировать значительную часть своего свободного дохода, не получив достаточного представления об ожидаемой доходности (надежности работы) и риске (информации о ремонте). К счастью, существует много полезных данных, которые относительно легко доступны и дешевы. Сколько времени нужно для того, чтобы получить четкое представление о долгосрочной доходности и риске класса активов? Мнения разойдутся, но для хорошего понимания ожидаемой доходности потребуются данные по меньшей мере за 20 или 30 лет. О риске актива можно получить хорошее представление из ежемесячных данных за период не более 5–10 лет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.