Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Второй вариант сначала вас смутит. Мысли о потере 10 % с таким трудом заработанных пенсионных денег, если монета упадет не той стороной, кажется невыносимой. А что если убытки придется нести несколько лет подряд? Если все 35 лет будет выпадать «решка», то к пенсионному возрасту у вас останутся жалкие гроши. С другой стороны, если все 35 лет будет выпадать «орел», то вы обанкротите бедного дядюшку Фреда: он задолжает вам $162 000 000!

Рассмотрим внимательнее второй вариант. За достаточно длительный период у вас выпадет равное число «орлов» и «решек». Если представить это как серию «орлов» и «решек», то ваш доход за каждый двухлетний период составит:

Доход за первый год в размере 30 % приведет к тому, что сумма на вашем счете увеличится в 1,3 раза. В результате убытка в 10 % остаток на вашем счете умножится на 0,9. На каждый доллар, который вы имели в начале двухлетнего периода, вы теперь имеете $1,17.

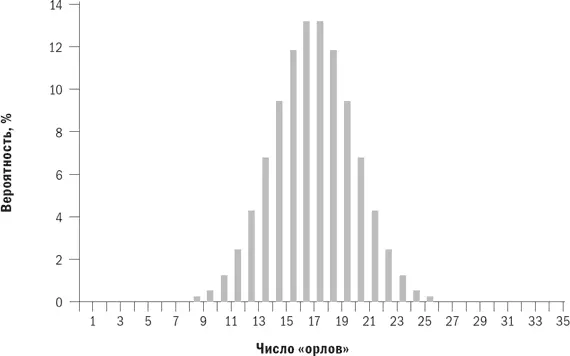

Вы снова берете калькулятор и выясняете, что 17 % дохода по истечении двух лет – это то же самое, что и годовая доходность в 8,17 %. Это явно выше доходности в 3 % в первом варианте. Конечно, может случиться полоса неудач, когда «решка» будет выпадать больше чем в половине случаев. Однако, проводя расчеты на калькуляторе, вы обнаружите, что должно выпасть 12 «орлов» и 23 «решки», чтобы конечный результат получился хуже, чем в первом варианте, и решаете, что вероятность такого исхода достаточно мала. Вы заходите в гости к своему бывшему профессору статистики, и он журит вас за то, что вы забыли о простом способе: вычислить вероятность любого результата подбрасывания монеты с помощью так называемой функции биноминального распределения. Ваше непонимание вынуждает профессора подойти к компьютеру. Он запускает электронные таблицы и в несколько касаний клавиатуры выдает график, представленный на рис. 1.1. Какова вероятность того, что у вас выпадет меньше 13 «орлов» и вы получите очень плохой результат? Меньше 5 %. Это если говорить совсем упрощенно. Порядок подбрасываний монеты имеет большое значение. Если 16 раз подряд выпадет «орел», а затем 19 раз подряд выпадет «решка», то вы получите худший результат по сравнению с первым вариантом, но если после 27 «решек» 8 раз подряд выпадет «орел», то вы получите более высокий результат. Однако все это маловероятно, и предыдущая формула, а также график на рис. 1.1 точно отражают ваши шансы.

Подбрасывание монеты также вводит разницу между средней доходностью актива и годовой доходностью (доходностью в годовом исчислении). Кто-то из вас спросит, почему доходность при подбрасывании монеты составляет не 10 %, а 8,17 %, поскольку среднее значение доходности в +30 % и –10 % равно +10 % (30 минус 10, деленное на 2). Средняя доходность – это просто среднее значение отдельной доходности за один год. Годовая доходность – более тонкое понятие; это доходность, которую вы должны получать каждый год, чтобы уравновесить различную доходность за ряд лет. Если вы владеете акциями, стоимость которых удваивается (вы получаете на них 100 % дохода) в первый год, а затем на следующий год ваш убыток составляет 50 %, то вы имеете нулевую годовую доходность. Если вначале цена ваших акций составляла $10 за акцию, то к концу первого года она составит $20, а к концу второго года – снова $10. Вы не заработали, и тем не менее средняя доходность составляет 25 % (среднее значение +100 % и –50 %). Ваша годовая доходность равна нулю. Годовая доходность и средняя доходность – определенно не одно и то же. При подбрасывании монеты получаем среднюю доходность в 10 % и годовую доходность в 8,17 %. Доходность в годовом исчислении всегда меньше, чем средняя доходность. Если при подбрасывании монеты в половине случаев вы получаете доход в –10 %, а в половине – +30 %, то это будет то же самое, что и получение дохода в размере 8,17 % ежегодно. Вы оплачиваете свои счета из годового, а не из среднего дохода. Вот почему первый так важен.

Рис. 1.1. Вероятность подбрасывания монеты дядюшкой Фредом

Подбрасывание монеты дядюшкой Фредом может казаться странным способом, однако он мало отличается от выбора, перед которым стоит большинство инвесторов – между безопасностью счетов денежного рынка или казначейских векселей и рискованностью обыкновенных акций. Второй вариант предлагает почти наверняка превосходный результат, но какой ценой: небольшая вероятность получения более низкого результата и ежегодное леденящее душу подбрасывание монеты дядюшкой Фредом. Однако действительно беспокоить должен вариант с депозитными сертификатами, имеющими доходность 3 %: выбрав его, вы почти наверняка проживете свои золотые годы в бедности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.