Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сократ сказал, что необдуманная жизнь не стоит того, чтобы жить. В случае современного инвестора неспособность изучения себя может быть столь же губительной для кошелька, сколько и для души.

Резюме

1. Плохие компании – это обычно хорошие акции, хорошие компании – это обычно плохие акции. Инвестирование в стоимость, вероятно, приносит самую высокую долгосрочную доходность.

2. Валютное хеджирование оказывает большое влияние на кратко-срочное поведение портфелей, но незначительное – на их долгосрочное поведение.

3. Разрешается время от времени слегка менять распределение активов в вашем портфеле до тех пор, пока вы движетесь в направлении, противоположном изменению стоимости.

8. Внедрение стратегии распределения активов

В фильме « Цельнометаллическая оболочка» (Full Metal Jacket) Стэнли Кубрика есть памятный эпизод, связанный с приключениями морских пехотинцев во Вьетнаме. Сюжет раскручивается вокруг молодого неопытного журналиста, который встречается с группой седых ветеранов. В морской пехоте говорят на своем языке; после нескольких минут шутливой беседы старшина поворачивается к журналисту и спрашивает: «Я вижу, что говорить ты мастер, а как насчет сделать?» Иными словами, понять теорию распределения активов легко; реализовать ее – другое дело.

Выбор долей активов

К настоящему моменту у вас должно сложиться довольно ясное представление о том, каким должно быть ваше базовое распределение. Если нет, то я ознакомлю вас с процессом. Это, по существу, краткое повторение главы 5, за исключением того, что я изменил порядок шагов.

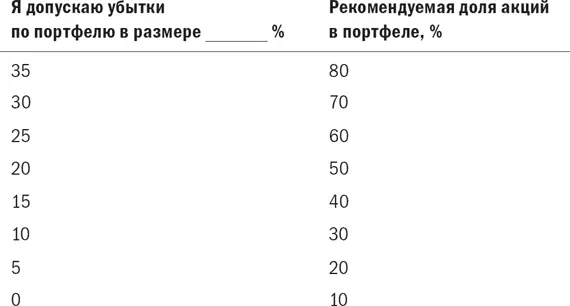

1. Определитесь с базовым распределением между акциями и облигациями. Во-первых, ответьте на вопрос: «Какой максимальный убыток по портфелю в год я готов понести, чтобы получить самую высокую доходность?» В табл. 8.1 кратко описан процесс определения вашего допустимого риска.

В предыдущих изданиях этой книги я позволил инвесторам, наиболее толерантным к риску, держать 100 % акций. Однако сейчас представляется, что ожидаемая доходность акций и облигаций не будет сильно различаться при увеличении временного горизонта, и небольшая доля облигаций рекомендуется для всех инвесторов.

Рекомендуемые доли акций в табл. 8.1 необходимо пересмотреть в зависимости от выбранного временного горизонта. Максимальная доля акций должна в 10 раз превышать число лет до того момента, пока вам не понадобится потратить деньги. Например, если вам нужны деньги через два года, то доля акций не должна превышать 20 %; если вам будут нужны деньги через семь лет, то их доля не должна превышать 70 %.

Табл. 8.1. Доля акций по сравнению с облигациями

2. Определите, какую степень сложности вы готовы допустить. Отслеживание шести различных классов активов – это слишком сложно для вас? Или вы «классоман», желающий создать портфель из экзотических активов, таких как акции мелких компаний Азиатско-Тихоокеанского региона или акции стоимости компаний развивающихся стран?

Для начала вам нужны, по крайней мере, четыре класса активов:

• акции крупных компаний США (S&P 500);

• акции мелких компаний США (CRSP 9–10, Russell 2000 или Barra 600);

• акции иностранных компаний (EAFE);

• краткосрочные обязательства США.

Если вы способны управиться только с ними, прекрасно. Указанные четыре класса обеспечат вам максимум необходимой диверсификации. Однако если вы можете допустить дополнительную сложность, я бы рекомендовал еще немного раздробить активы:

• акции крупных компаний США – с премией за рыночный риск и стоимость;

• акции мелких компаний США – с премией за рыночный риск, стоимость, а также REITs;

• акции иностранных компаний – европейских, японских, Азиатско-Тихоокеанского региона, развивающихся стран и компаний малой капитализации;

• краткосрочные обязательства США.

3. Определите, какую ошибку отслеживания вы можете допустить. Относитесь ли вы к тому типу инвесторов, которые часто мысленно сравнивают свою доходность с доходность индексов Доу-Джонса или S&Р 500? Угнетает ли вас то, что ваш набор акций не приносит таких результатов? Тогда, возможно, вам следует отдать предпочтение акциям компаний высокой капитализации США, чья эффективность не будет очень отличаться от базы.

Планирование с учетом налогов

Интервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.