Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

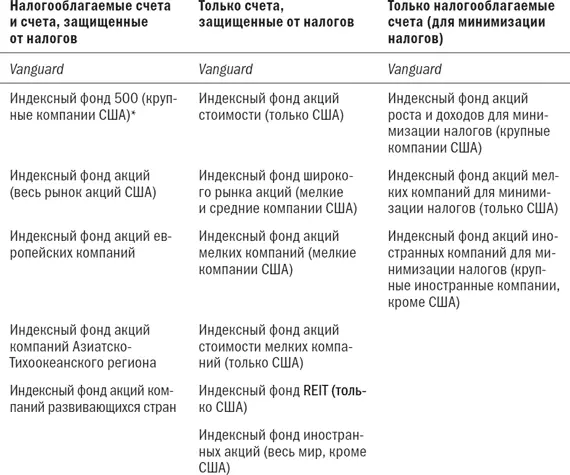

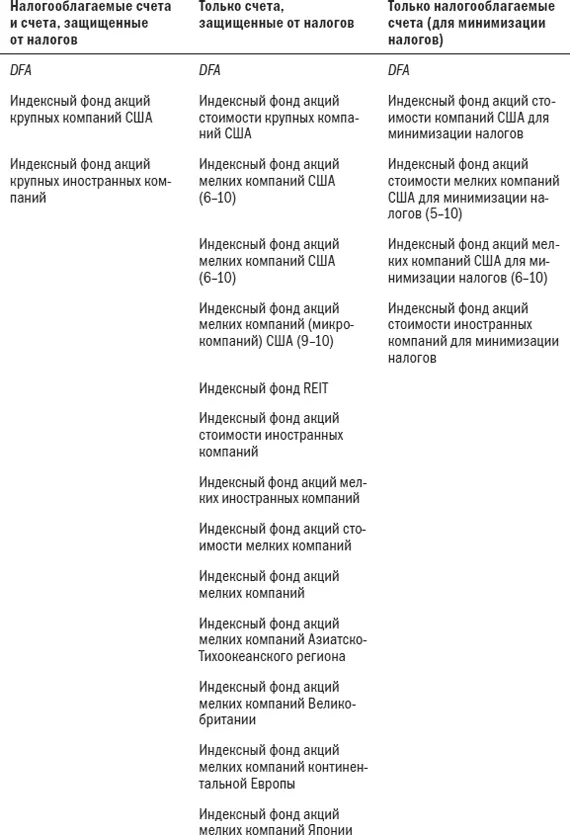

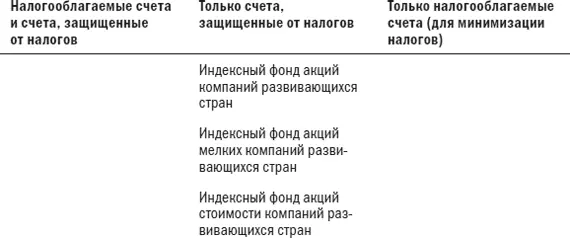

Доступ к акциям мелких иностранных компаний представляет собой особую проблему. В предыдущих изданиях этой книги я рекомендовал для этого фонды Acorn International и Tweedy Browne Global Value, и этот выбор на деле оправдывал себя в течение нескольких последних лет. Единственная проблема состоит в том, что в реальности они не являются фондами акций мелких компаний. Несмотря на их относительно низкую по рынку капитализацию (по данным Morningstar, за апрель 1999 г. она составила соответственно $1035 млн и $2543 млн), они гораздо лучше коррелируются с различными индексами (крупных компаний) Morgan Stanley Capital Indexes и даже S&P 500, чем следуют фонду акций мелких иностранных компаний. Таким образом, реальная причина, по которой эти два фонда демонстрировали столь высокую эффективность, заключается в том, что они, по сути, являются фондами акций компаний средней и высокой капитализации, но никак не малой. Если вы желаете владеть подлинными акциями мелких иностранных компаний, то придется выбирать между обращением в DFA через финансового консультанта и ожиданием того времени, когда в группе Vanguard появится соответствующий фонд.

В табл. 8.2 перечислены индексные фонды Vanguard и DFA, подходящие как для налогооблагаемых инвестиций, так и для инвестиций, защищенных от налогов, а также только для инвестиций, защищенных от налогов, и только для налогооблагаемых инвестиций (для минимизации налогов). Некоторые из вас заметят отсутствие в этом списке индексных фондов роста. Несмотря на превосходные результаты, которые в последнее время приносило инвестирование в акции роста крупных компаний, я считаю, что в итоге инвестирование в рост – это плохая идея, особенно в сфере компаний малой капитализации. В любом случае S&P 500 и индексы компаний малой капитализации, будучи взвешенными на основе капитализации, с практической точки зрения представляют собой индексы роста.

Новым явлением в мире индексации стали биржевые фонды ETF. Они бывают разных размеров и форм. Наиболее популярными являются «спайдеры» (SPDRS), основанные на индексе S&P 500. В отличие от взаимных фондов, эти фонды торгуются как акции на Американской фондовой бирже (American Stock Exchange). У них есть как преимущества, так и недостатки по сравнению с традиционным индексным фондом. Одно из преимуществ заключается в том, что они могут торговаться в течение всего дня, в отличие от традиционного фонда, цена на который формируется только под конец торгового дня. SPDRS не генерируют ощутимых доходов от прироста капитала и, таким образом, немного более выгодны с точки зрения налогообложения, чем традиционные индексные фонды S&P. С другой стороны, покупка и продажа ETF связана как с комиссионными за сделки, так и со спредами, поэтому владение ими стоит немного дороже. К тому же ETF реинвестируют дивиденды только раз в квартал, и поэтому их эффективность будет немного отставать по сравнению с традиционным фондом, который постоянно реинвестирует свои дивиденды. В целом, если только вы не являетесь активным трейдером, ETF не имеют реального преимущества над традиционным индексным фондом. Существует биржевой фонд QQQ (базируется на индексе NASDAQ-100) и несколько новых SPDRS, которые базируются на отраслевых индексах S&P. Также различают ETF, которые индексируют различные иностранные рынки; эти фонды известны как World Equity Benchmark Securities (ценные бумаги с базисным активом в виде иностранных активов), или WEBS. По отношению к ним можно дать более четкую рекомендацию – держитесь от них подальше. За последние несколько лет эффективность WEBS была ниже эффективности их национальных фондовых индексов в среднем на 2 % в год из-за чрезмерных издержек и оборотов. Хотя WEBS теоретически дают определенные преимущества по сравнению с иностранными индексными фондами Vanguard и DFA, связанные с восстановлением баланса портфеля, на практике эти возможные преимущества перевешивают высокие издержки.

Табл. 8.2. Справка по индексным фондам акций

В грядущие годы предстоит резкое увеличение числа классов активов, предлагаемых ETF, которые могут в итоге оказаться благом для пассивного инвестора, вкладывающего средства в классы активов. Однако перед покупкой одного из этих инструментов следует убедиться в том, что он не отставал от своего базового индекса больше чем на величину издержек, по крайней мере, за последние один-два года и что издержки не являются чрезмерными.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.