Любовь Старженецкая - Правовое регулирование налогообложения контролируемых иностранных компаний - опыт зарубежных стран и России

Здесь есть возможность читать онлайн «Любовь Старженецкая - Правовое регулирование налогообложения контролируемых иностранных компаний - опыт зарубежных стран и России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: accounting, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Правовое регулирование налогообложения контролируемых иностранных компаний: опыт зарубежных стран и России

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-8354-1457-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Правовое регулирование налогообложения контролируемых иностранных компаний: опыт зарубежных стран и России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Правовое регулирование налогообложения контролируемых иностранных компаний: опыт зарубежных стран и России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет полезна студентам юридических и экономических факультетов, магистрантам, аспирантам, ученым и практикующим юристам, а также работникам налоговых и финансовых органов, судьям, сотрудникам налоговых отделов международных групп компаний.

Правовое регулирование налогообложения контролируемых иностранных компаний: опыт зарубежных стран и России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Правовое регулирование налогообложения контролируемых иностранных компаний: опыт зарубежных стран и России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

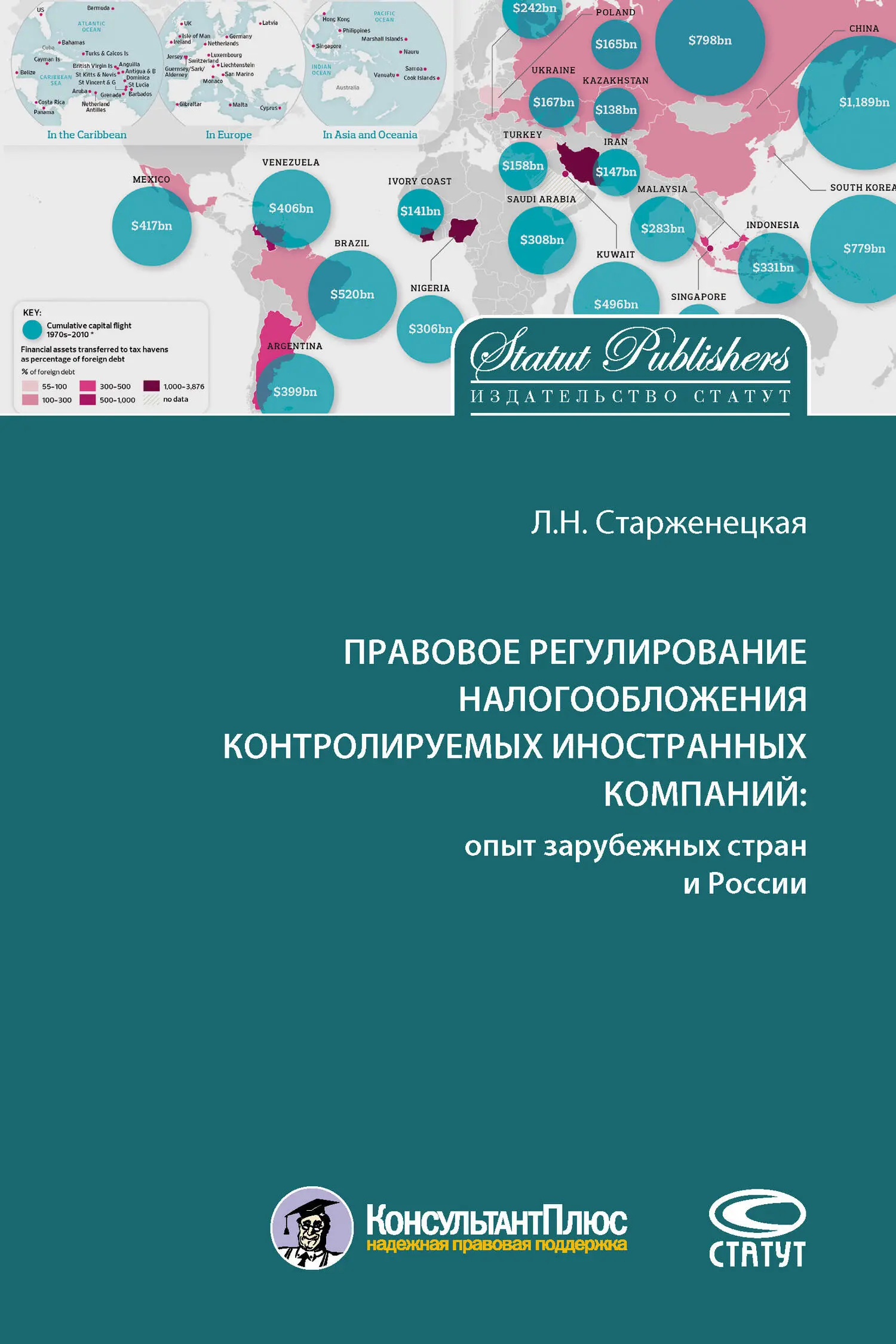

Участившиеся случаи уклонения от налогообложения с использованием международных структур, в свою очередь, усиливают потребность в дополнительном изучении вопросов эффективной защиты национальной налоговой базы от «размывания» и в разработке механизмов противодействия уклонению от налогообложения путем использования иностранных структур ведения бизнеса.

Одной из мер, направленных на защиту национальной налоговой базы, является установление правил о налогообложении контролируемых иностранных компаний (далее – КИК). Данные правила предусматривают возможность налогообложения у акционеров (контролирующих лиц) части прибыли принадлежащих им (контролируемых ими) иностранных компаний, находящихся в «низконалоговых» юрисдикциях. Таким образом, для акционеров и иных контролирующих лиц офшорных компаний значительно нивелируются налоговые преимущества ведения бизнеса за рубежом, а их налоговые обязанности приравниваются к обязанностям лиц, инвестирующих внутри государства, применяющего правила КИК.

Впервые правила налогообложения КИК были приняты в 1962 г. в США [2] Правила налогообложения КИК были введены в США Законом о доходах от 16 октября 1962 г., которым в Кодекс внутренних доходов США 1954 г. была добавлена подчасть F и ст. 951‒ 964. См.: The Revenue Act of 1962 / Pub. L. 87–834, § 12(a). Oct. 16, 1962, 76 Stat. 1006.

. На сегодняшний день такие правила применяются в более чем 30 государствах мира [3] OECD. Designing Effective Controlled Foreign Company Rules. Action 3–2015 Final Report. OECD/G20 Base Erosion and Profit Shifting Project. P. 9 (electronic resource). URL: http://dx.doi.org/10.1787/9789264241152-en (дата обращения: 10.10.2015).

.

Россия также не стоит в стороне от международных процессов по разработке механизмов противодействия уклонению от налогообложения и «держит руку на пульсе», тем более что ее к этому вынуждают как принятые еще в 2013 г. в рамках членства в Большой двадцатке обязательства по реализации Плана действий по борьбе с размыванием национальной налоговой базы и выводом прибыли из-под налогообложения (План BEPS ) [4] Санкт-Петербургская декларация «Группы двадцати». П. 50 (электронный ресурс). URL: http://www.ru.g20russia.ru/documents/; OECD. Addressing Tax Base Erosion and Profit Shifting / (electronic resource). URL: http://www.keepeek.com/Digital-Asset-Management/ oecd/taxation/addressing-base-erosion-and-profit-shifting_9789264192744-en#page1

, так и нехватка налоговых поступлений в бюджет.

В частности, в рамках реализации Россией Плана BEPS и в целом на волне действий по «деофшоризации экономики» в Российской Федерации был принят Федеральный закон от 24 ноября 2014 г. № 376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» [5] Собрание законодательства РФ. 2014. № 48. Ст. 6657. Изменения в документ вносились федеральными законами: от 6 апреля 2015 г. № 85-ФЗ // Собрание законодательства РФ. 2015. № 14. Ст. 2025; от 8 июня 2015 г. № 150-ФЗ // Собрание законодательства РФ. 2015. № 24. Ст. 3377; от 15 февраля 2016 г. № 32-ФЗ // Собрание законодательства РФ. 2016. № 7. Ст. 920.

(далее – Закон о КИК).

При этом не секрет, что данный Закон принимался в спешке, в отсутствие каких-либо комплексных российских исследований темы налогообложения КИК, из-за чего в части регулирования налогообложения КИК представляет собой в основном рецепцию зарубежного законодательства.

Закон о КИК вызывает ажиотаж среди теоретиков и практиков, поскольку существует явная потребность в толковании принятых законодательных положений, а также по причине того, что в указанный Закон продолжают вноситься изменения, которые также требуют пояснений.

Настоящее исследование является первой попыткой в российской науке на базе сравнительно-правового анализа объяснить концепцию правил налогообложения КИК и предложить ответы на вопросы теоретиков и практиков по применению российского Закона от 24 ноября 2014 г. в части налогообложения КИК.

При этом стоит отметить, что автор ставила перед собой задачу не просто рассказать о законодательстве о КИК за рубежом и в России, но рассмотреть вопрос о налогообложении КИК комплексно. Так, помимо изложения целей и основ правового регулирования налогообложения КИК в книге исследуется вопрос о соотношении правил налогообложения КИК с основными правовыми принципами и с международными обязательствами государств по международным налоговым соглашениям. Также рассмотрен актуальный вопрос о межгосударственном обмене информацией и истребовании информации у частных лиц в налоговых целях как необходимом условии эффективной реализации правил КИК.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Правовое регулирование налогообложения контролируемых иностранных компаний: опыт зарубежных стран и России»

Представляем Вашему вниманию похожие книги на «Правовое регулирование налогообложения контролируемых иностранных компаний: опыт зарубежных стран и России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Правовое регулирование налогообложения контролируемых иностранных компаний: опыт зарубежных стран и России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.