Юлия Трященко - Учет затрат и готовой продукции

Здесь есть возможность читать онлайн «Юлия Трященко - Учет затрат и готовой продукции» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Учет затрат и готовой продукции

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Учет затрат и готовой продукции: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учет затрат и готовой продукции»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Учет затрат и готовой продукции — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учет затрат и готовой продукции», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

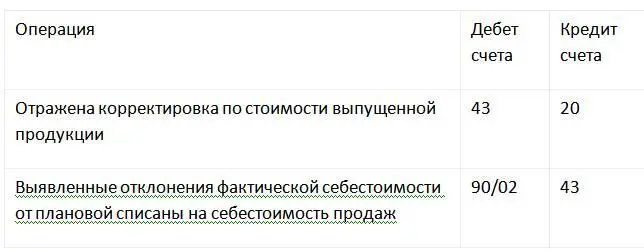

Прямой метод закрытия 20 счета

Прямой метод применяют, когда фактическая цена произведенных товаров, работ и услуг в течение отчетного периода неизвестна. Учет ведется по условным ценовым показателям, например по плановой себестоимости.

По окончании отчетного периода производится корректировка стоимости выпущенной продукции до фактических показателей себестоимости.

Типовые проводки:

Промежуточный метод

При использовании промежуточного метода закрытия счета 20 дополнительно применяется счет 40 «Выпуск продукции» как вспомогательный. Данный счет используется для фиксации отклонений плановой себестоимости от фактической. По кредиту счета 40 отражается плановая себестоимость, а по дебету – фактическая.

По завершении отчетного периода остаток списывается пропорционально: часть – на счет 43 «Готовая продукция» и часть – на субсчет 90/02 «Себестоимость продаж».

Типовые проводки в течение месяца:

Метод прямой реализации выпущенной продукциииспользуется, когда выпущенная продукция реализуется покупателям сразу, а не складируется на предприятии. В э том случае производственные издержки списываются на себестоимость продаж.

Типовые проводки:

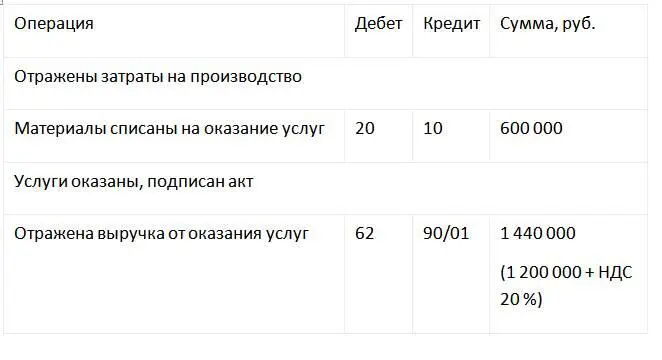

Пример закрытия счета 20

ООО «Злата » оказывает ремонтные работы. В учетной политике компании закреплено, что закрытие счета 20 производится по методу прямой реализации произведенной продукции.

В апреле выполнены работы на сумму 1 200 000 рублей. Плановая себестоимость работ составила 1 000 000 рублей.

За отчетный период в учете отражены производственные затраты на сумму 1 130 200 рублей, в том числе:

зарплата основного персонала – 100 000 руб.;

страховые взносы – 30 200 руб.;

материальные запасы – 600 000 руб.;

амортизация – 150 000 рублей;

общехозяйственные расходы – 250 000 руб.

Проводки будут следующие:

Незавершенное производство

Незавершенное производство (НЗП) – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, и изделия, не прошедшие комплектацию, испытания и техническую приемку.

К незавершенному производству могут относиться следующие виды продукции:

сырье и полуфабрикаты, переработка которых была уже начата с целью превращения их в готовую продукцию;

неукомплектованные изделия;

товары, не прошедшие техническую приемку или необходимые испытания;

законченные работы (услуги), которые еще не были приняты заказчиком.

Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, т.е. когда результат производственного процесса может иметь материальный характер.

Незавершенное производство в бухгалтерском учете – это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

Незавершенное производство может оцениваться несколькими способами, выбор которых зависит от специфики технологии.

В массовом и серийном производстве можно выбрать один из четырех вариантов:

1)

по фактической производственной себестоимости;

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем, и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, он применяется, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Учет затрат и готовой продукции»

Представляем Вашему вниманию похожие книги на «Учет затрат и готовой продукции» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Учет затрат и готовой продукции» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.