Юлия Трященко - Учет затрат и готовой продукции

Здесь есть возможность читать онлайн «Юлия Трященко - Учет затрат и готовой продукции» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Учет затрат и готовой продукции

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Учет затрат и готовой продукции: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учет затрат и готовой продукции»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Учет затрат и готовой продукции — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учет затрат и готовой продукции», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Основные расходы

Основные расходы – расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг, включая расходы на технологические нужды, сырье, материалы, топливо, электроэнергию, заработную плату и т.д.

Счет 20 "Основное производство" предназначен для обобщения информации о затратах на производство продукции (работ, услуг). На этом счете учитывают затраты:

– сельскохозяйственных, промышленных предприятий, подсобных сельских хозяйств по производству (выпуску) продукции;

– ремонтно-технических и прочих агросервисных организаций – по выполнению ремонтных работ, техническому обслуживанию автомобильного и машинно-тракторного парков, оборудования животноводческих ферм, проведению механизированных, агрохимических работ и т.п.;

– организаций транспорта по оказанию ими услуг;

– подрядных проектно-изыскательских организаций по выполнению строительно-монтажных и проектно-изыскательских работ;

– научно-исследовательских и конструкторских организаций по выполнению научно-исследовательских и конструкторских работ;

– организаций общественного питания, состоящих на самостоятельном балансе по выпуску собственной продукции (в части сырья и материалов);

– других организаций.

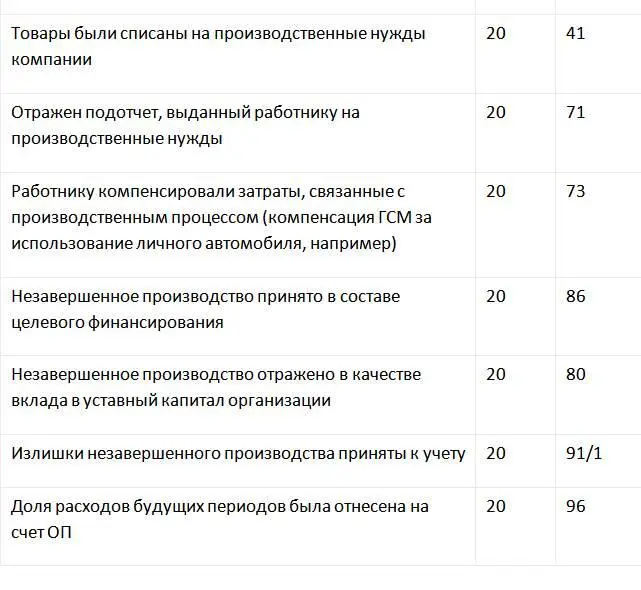

По дебету счета 20 "Основное производство" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, относятся на дебете счета 20 "Основное производство" с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и др. Расходы вспомогательных производств относят в дебет счета 20 "Основное производство" с кредита счета 23 "Вспомогательные производства". Косвенные расходы, связанные с управлением и обслуживанием основного производства, записывают в дебет счета 20 "Основное производство" с кредита счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Потери от брака отражают на дебете счета 20 "Основное производство" с кредита счета 28 "Брак в производстве".

По кредиту счета 20 "Основное производство" учитываются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы относят со счета 20 "Основное производство" в дебет счетов 10 "Материалы" (в части семян, кормов и т.п.), 43 "Готовая продукция", 90 "Продажи", 40 "Выпуск продукции (работ, услуг)". На кредите отражают также суммы, не включаемые в себестоимость продукции, работ и услуг (потери от стихийных бедствий и др.).

Остаток по счету 20 "Основное производство" на конец месяца показывает затраты незавершенного производства.

По счету 20 "Основное производство" открывают субсчета:

20-1 "Растениеводство";

20-2 "Животноводство";

20-3 "Промышленные производства";

20-4 "Прочие основные производства".

Типовые бухгалтерские записи по отражению операций по основной деятельности.

По завершении отчетного периода, проводить закрытие счета 20 необязательно. Дебетовое сальдо в счете 20 отражает стоимость незавершенных производств компании.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Существуют три метода по закрытию 20 счета бухучета:

– Прямой метод.

– Промежуточный метод.

– Прямая реализация выпущенной продукции.

Метод списания затрат со счета 20 определяется организацией самостоятельно. Решение необходимо закрепить документально, подробно расписав выбранный способ в учетной политике.

Перед закрытием счета 20 необходимо определить остатки по незавершенному производству. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Учет затрат и готовой продукции»

Представляем Вашему вниманию похожие книги на «Учет затрат и готовой продукции» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Учет затрат и готовой продукции» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.