Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

Здесь есть возможность читать онлайн «Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент ИД Евгений Сивков, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Издательство:Литагент ИД Евгений Сивков

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются на следующие виды:

• расходы по обычным видам деятельности;

• прочие расходы.

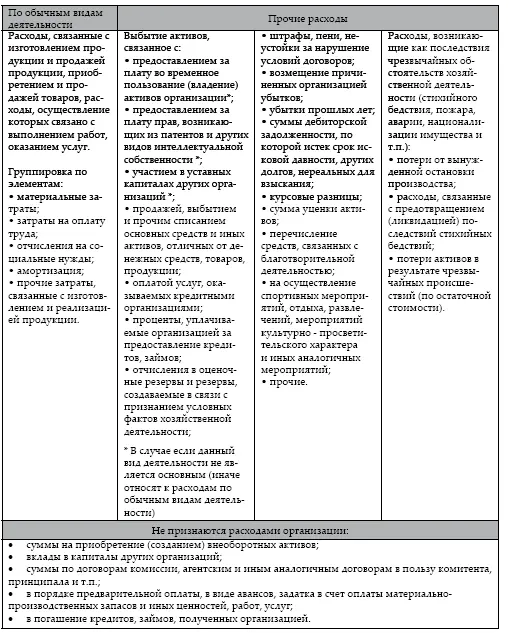

В общем случае к расходам по обычным видам деятельности относятся расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Расходами по обычным видам деятельности считаются также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемое в виде амортизационных отчислений.

Установлено, что если организация имеет предмет деятельности, отличный от продажи товаров, продукции, работ, услуг, например, предоставление за плату во временное пользование своих активов в аренду, участие в уставных капиталах других организаций и др., то расходами по обычным видам деятельности считаются расходы, связанные с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам. Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Для целей бухгалтерского учета организация самостоятельно устанавливает расходы по обычным видам деятельности или прочие расходы, исходя из требований ПБУ 10/99 и в зависимости от направлений своей деятельности, характера расходов, размера и условий осуществления.

Классификация расходов организации в соответствии с ПБУ 10/99 представлена в таблице.

Таблица 11

Расходы организации

15.2. Признание доходов и расходов организации

Доходы от обычных видов деятельности – это выручка от продаж продукции, работ, услуг. Расходы по обычной деятельности представляют собой себестоимость реализованной продукции, работ, услуг.

Условия принятия к учету доходов и расходов в соответствии с ПБУ 9/99 и ПБУ 10/99 представлены в таблице.

Таблица 12

Для признания выручки от предоставления за плату во временное пользование своих активов и от участия в уставных капиталах других организаций должны быть одновременно соблюдены условия 1, 2 и 3.

Выручка от включения работ, оказания услуг, продажи продукции с длительным циклом изготовления может признаваться по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

Если сумма выручки от продажи продукции (работ, услуг) не может быть определена, то она принимается к учету в размере признанных в учете расходов по изготовлению этой продукции, выполнению работ, оказанию услуг, которые будут впоследствии возмещены организации.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Если организацией принят порядок признания выручки не по мере передач прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

В соответствии с допущением временной определенности фактов хозяйственной деятельности доходы и расходы в бухгалтерском учете признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова»

Представляем Вашему вниманию похожие книги на «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.