Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: accounting, Детская образовательная литература, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4) рассчитать точку нулевой прибыли (в расчете использовать сумму амортизации за год, поскольку это предприятие с сезонным циклом работы);

5) исходя их того, что количество дней работы подъемника с декабря по март составило 45 дней, определить количество денежных средств у фирмы на 1 апреля текущего года и рассчитать прибыль фирмы на эту дату.

2. Затраты и их классификация в управленческом учете

1. Ознакомиться с понятиями «затраты», «активы», «расходы».

2. Понять, в какой момент расходы отражаются в учете.

3. Научиться классифицировать затраты для целей управленческого учета.

Процесс управления включает в себя планирование, контроль за выполнением уже принятых решений и принятие новых решений. Эффективность управления напрямую зависит от качества и быстроты предоставления информации управленческого учета, которая в основном связана с затратами. То, какая именно информация о затратах необходима в том или ином случае, напрямую связано с конкретной задачей, которая поставлена перед менеджером.

В этой главе вы ознакомитесь с разными вариантами классификации затрат в управленческом учете и поймете, в каких случаях необходимо использовать тот или иной вариант.

2.1. Понятия «затраты» и «расходы». Момент признания затрат и расходов в учете

2.1.1. Понятия «затраты» и «расходы»

Что такое затраты? Ответ на этот вопрос представляется очевидным. Большинство людей подразумевает под затратами свои денежные траты на те или иные цели. При этом на бытовом языке слова «затраты»и «расходы»являются взаимозаменяемыми и означают одно и то же.

Специалист по управленческому учету, которого далее будем называть бухгалтером-аналитиком, пояснит вам, что затраты – это средства (как правило, но не обязательно денежные), израсходованные на приобретение любых ресурсов для организации, и добавит, что не все затраты одновременно являются расходами. Поясню это на примере 2–1.

Предположим, что вы получили зарплату и потратили ее на:

1) приобретение двух пачек замороженных пельменей, которые еще лежат в холодильнике;

2) покупку нового телевизора;

3) покупку одежды;

4) оплату текущих коммунальных услуг;

5) денежную помощь родственнику.

Вы, вероятно, скажете, что вы израсходовали свою зарплату на вышеуказанные цели.

Бухгалтер-аналитик пояснит, что все вышеперечисленное является вашими затратами, но отнесет к расходам только последние два пункта. Остальные пункты бухгалтер назовет активами (см. пример 1–1).

Сравним пункт 2 (покупка телевизора) и пункт 4 (оплата коммунальных услуг). Если вы купили телевизор, то это означает, что ваши деньги превратились в товар длительного использования, называемый на бухгалтерском языке основным средством. То есть вместо одного ресурса (денежные средства) возник другой (основное средство). В пункте 4 после оплаты услуг у вас ничего не возникает. Это и есть расход.

Если вы купили замороженные пельмени (пункт 1), то с точки зрения бухгалтерского учета это еще не расход, а только приобретение текущих активов (материалов). Расход появится тогда, когда продукты будут использованы (съедены). А вот денежная помощь родственнику – это расход, поскольку деньги исчезли и взамен них не появилось ни одного актива.

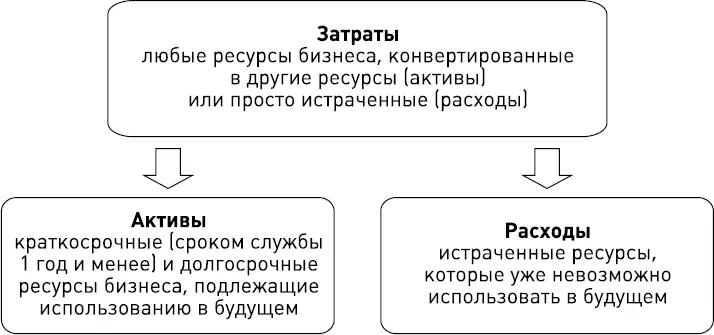

Итак, затраты можно определить как количество ресурсов, измеряемых в денежном выражении, израсходованных:

• на приобретение других ресурсов, называемых в бухгалтерском учете активами (например, при покупке автомобиля или бензина денежные средства трансформируются в основные средства или топливо);

• на другие цели бизнеса, не приводящие к образованию активов (например, при оплате ремонта автомобиля или расходовании бензина уменьшается количество денежных средств и топлива, но другие активы не возникают). Этот вид затрат называется расходами.

Таким образом, понятие «затраты»шире, чем понятие «расходы»(рис. 2–1).

Рис. 2–1. Две составляющие затрат

2.1.2. Момент признания расходов в учете

Существуют два метода отражения доходов и расходов в учете, а именно:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Управленческий учет за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Управленческий учет за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.