Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: accounting, Детская образовательная литература, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Обратите внимание на то, что с удвоением объема производства общие переменные затраты также удваиваются, однако величина переменных затрат на один пончик остается неизменной. Это важнейшее свойство всех переменных затрат.

Постоянные затраты остаются неизменными при изменении объема деятельности организации (или конкретного фактора затрат) на протяжении всего периода, выбранного для анализа. Например, затраты на страхование автомобиля не зависят от того, какой километраж будет пройден автомобилем. Примером постоянных затрат для ЗАО «Пончик» могут быть затраты на охрану помещения ЗАО, зарплата административного персонала, амортизация оборудования и др.

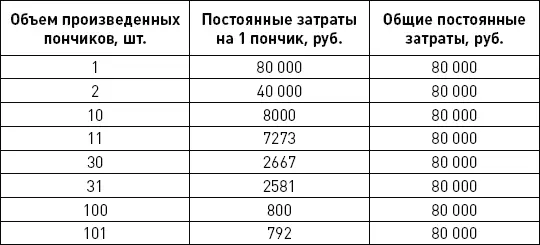

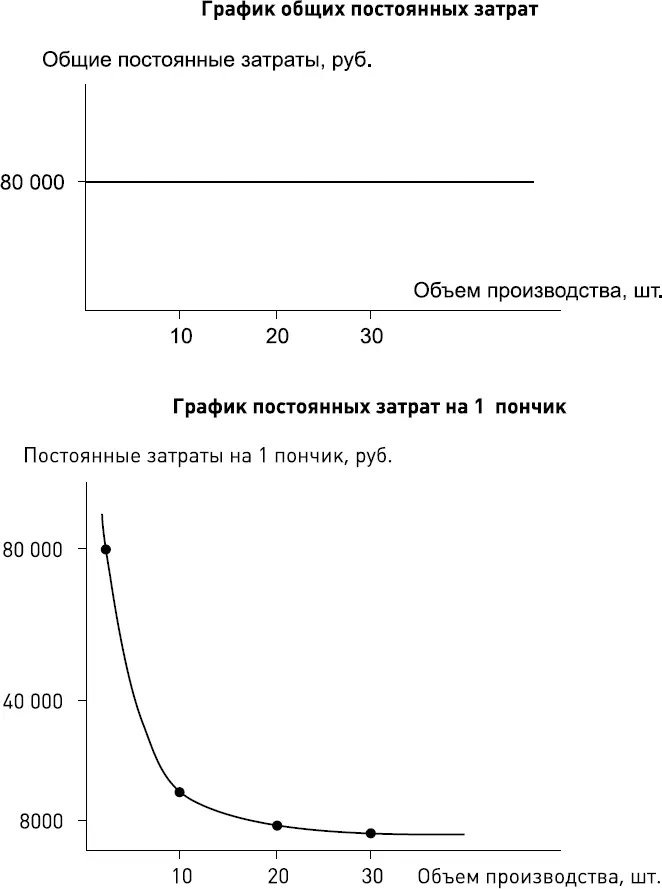

На рис. 2–3 (верхняя часть) представлен график общих постоянных затрат ЗАО «Пончик», из которого видно, что эти затраты остаются неизменными, несмотря на рост объема производства. Однако постоянные затраты на один пончик имеют тенденцию к снижению (рис. 2–3, нижняя часть).

Рис. 2–3. Общие и средние постоянные затраты

Например, если общий объем производства равен одному пончику, как общие, так и средние постоянные затраты на один пончик составляют 80 000 руб. Если произведено два пончика, то общие постоянные затраты остаются неизменными (80 000 руб.), а средние постоянные затраты на один пончик уменьшаются вдвое (40 000 руб.). При изготовлении десяти пончиков средние постоянные затраты на один пончик становятся равными 8000 руб., а при изготовлении 1000 пончиков – 80 руб. на один пончик.

С ростом объема производства величина средних постоянных затрат на единицу продукции уменьшается все в меньшей и меньшей степени (см. рис. 2–3). Например, разница по данному показателю между первым и вторым пончиками составляет 40 000 руб., между 10-м и 11-м – 787 руб., между 30-м и 31-м – около 86 руб., а между 100-м и 101-м – примерно 8 руб.

2.2.2. Средние и маржинальные затраты

Понятия «средние затраты»и «маржинальные затраты»широко используются в управленческом учете.

Средние затраты определяются путем деления общих затрат на количество произведенных единиц продукции.

Маржинальные затраты – это дополнительные затраты на производство еще одной единицы продукции, включающие в себя все переменные затраты и часть постоянных (только в том случае, если рост производства на одну единицу окажет влияние на постоянные затраты).

Расчет средних и маржинальных затрат показан в примере 2–3.

Постоянные затраты авиакомпании «Малыш и Карлсон», связанные с организацией рейса Москва – Стокгольм, включают в себя (в кронах):

• амортизацию самолета – 200 000;

• оплату труда экипажа – 100 000;

• сборы аэропорта – 30 000;

• оплату услуг диспетчерской службы – 20 000;

• прочие постоянные расходы – 50 000.

Всего: 400 000.

Переменные расходы состоят из следующих элементов, кроны:

• стоимость комплекта питания на одного пассажира – 40;

• стоимость напитков на одного пассажира – 25;

• стоимость одних одноразовых наушников – 5;

• прочие переменные расходы на одного пассажира – 30.

Всего: 100.

Рассчитаем величину средних и маржинальных затрат для следующего количества пассажиров на борту лайнера.

Один пассажир

Средние затраты на одного пассажира составляют 400 100 крон. Маржинальные затраты на второго пассажира – 100 крон.

Десять пассажиров

Средние затраты равны 40 100 крон (400 000: 10 + 100). Маржинальные затраты на 11-го пассажира составляют 100 крон.

Двести пассажиров

Средние затраты составляют 2100 крон (400 000: 200 + 100). Маржинальные затраты на 201-го пассажира – 100 крон.

Данный пример показывает, что в ряде случаев маржинальные затраты зависят исключительно от переменных затрат. Существенного, или релевантного, увеличения постоянных затрат на рейс (амортизация самолета, расход топлива, зарплата экипажа и т. д.) из-за одного дополнительного пассажира не произойдет (то есть какой-то рост постоянных расходов, несомненно, будет иметь место, но для целей анализа он вряд ли будет релевантным).

2.2.3. Прямые и косвенные затраты

Классификация затрат на постоянные и переменные необходима для целей краткосрочного планирования и анализа. Классификация на прямые и косвенные делается в целях расчета себестоимости продукции (услуг).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Управленческий учет за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Управленческий учет за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.