Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: accounting, Детская образовательная литература, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• метод начисления;

• кассовый метод.

Рассмотрим различия между этими методами на примере 2–2.

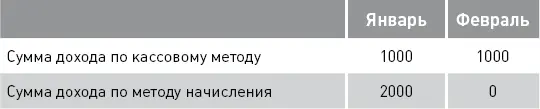

Предположим, что в январе текущего года ЗАО «Винни-Пятачок» продало 20 банок меда по цене 100 руб. за банку. Одна половина проданных банок была оплачена сразу же, другая – только в феврале (НДС не учитывается).

По кассовому методу доходы января составят 1000 руб. (10 банок × 100 руб.), такая же сумма будет признана доходом февраля. По методу начисления доходы января сразу составят 2000 руб. Задолженность по оплате половины проданного меда будет показана в учете как дебиторская задолженность (то есть суммы к получению от покупателей). Эта задолженность исчезнет в феврале после получения оплаты.

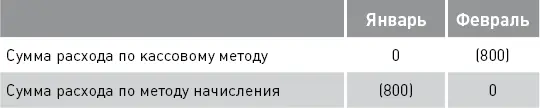

Теперь предположим, что в январе того же года ЗАО «Винни-Пятачок» получило счет за электроэнергию на сумму 800 руб. Счет оплачен только в феврале.

Согласно кассовому методу счет учитывается только в момент оплаты. По методу начисления расход признается в момент возникновения обязательства по оплате. Одновременно с расходом в учетных записях возникает задолженность перед поставщиками товаров (работ, услуг), называемых кредиторами. В данном случае кредиторская задолженность возникает перед поставщиком электроэнергии.

В бухгалтерском учете все предприятия (за исключением малых) используют метод начисления для признания своих доходов и расходов. Согласно этому методу доходы и расходы отражаются в том периоде, в котором они возникли. Получены (оплачены) они или нет – неважно.

Поскольку в управленческом учете, как правило, используются данные бухгалтерского учета, метод начисления является основным и в управленческом учете (хотя в отдельных ситуациях для управленческого анализа используется кассовый метод).

2.2. Классификация затрат в управленческом учете

2.2.1. Понятие фактора затрат. Классификация затрат на постоянные и переменные

В главе 1 уже были введены понятия «постоянные» и «переменные» затраты, то есть затраты, которые не меняются или, наоборот, изменяются вместе с изменением объема деятельности организации.

В широком смысле под деятельностью организации подразумевается производство и (или) продажа товаров, оказание услуг, выполнение работ, в узком – отдельные операции (например, хранение материалов, их обработка, транспортировка и т. д.). Операции, которые ведут к изменению затрат (как правило, к их увеличению), называются факторами, или драйверами, затрат (далее будем использовать только термин «фактор затрат»).

Фактор затрат может быть определен в общем как деятельность организации (объем выпускаемых/продаваемых товаров, работ, услуг). Иными словами, увеличение объема деятельности организации влечет за собой повышение ее затрат (фактор – объем деятельности в целом).

Фактор затрат может быть конкретизирован по конкретному виду затрат. Например, затраты на аренду зависят от занимаемой площади (фактор – количество арендованных квадратных метров).

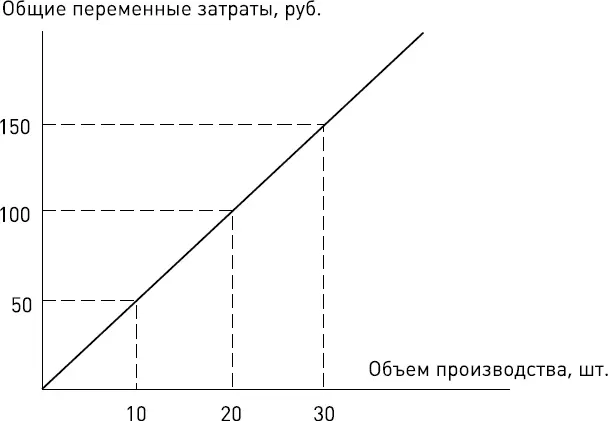

Переменные затраты изменяются пропорционально общему объему деятельности организации (или пропорционально выбранному конкретному фактору затрат).

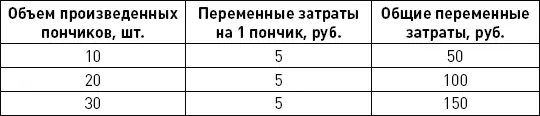

Если объем увеличивается на 10 %, то переменные затраты также возрастают на 10 %. Например, если производство пончиков ЗАО «Пончик» выросло на 5 %, то логично предположить, что и затраты на ингредиенты для изготовления пончиков тоже выросли на 5 % (исходя из сохранения закупочных цен на прежнем уровне).

На рис. 2–2 показан график роста переменных затрат ЗАО «Пончик» на материалы, использованные в производстве. На графике видна пропорциональная зависимость между увеличением объема произведенных пончиков и ростом затрат на муку, сахар и прочие материалы, необходимые для их изготовления.

Рис. 2–2. Переменные затраты

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Управленческий учет за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Управленческий учет за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.