Елена Лупикова - История бухгалтерского учета

Здесь есть возможность читать онлайн «Елена Лупикова - История бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент Кнорус, Жанр: accounting, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:История бухгалтерского учета

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-406-01788-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

История бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «История бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов, в том числе дистанционной формы обучения, преподавателей вузов, а также для всех, кто интересуется историей бухгалтерского учета.

История бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «История бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

б) суверенитета;

в)организации учета.

5.Приоритетной функцией бухгалтерского учета является:

а)экономическая;

б) контрольная;

в)аналитическая.

6.Приоритет профессиональной ответственности над профессиональной независимостью является традицией:

а)стран Востока;

б) европейских стран;

в)США.

7.Современная методология основана на модели бухгалтерского учета:

а)древневосточной;

б) итальянской;

в)англосаксонской.

8.Методология международных стандартов бухгалтерского учета имеет в основе модель:

а)англосаксонскую;

б) итальянскую;

в)интернациональную.

9.Введение новых объектов в систему учета и разработка методов их учета объясняется:

а)исторической преемственностью;

б) интровертивным принципом;

в)экстравертивным принципом.

10.Подход к изучению истории бухгалтерского учета начиная с древнейших времен с использованием современного понятийного аппарата называется:

а)синтетическим;

б) эволюционным;

в)философским.

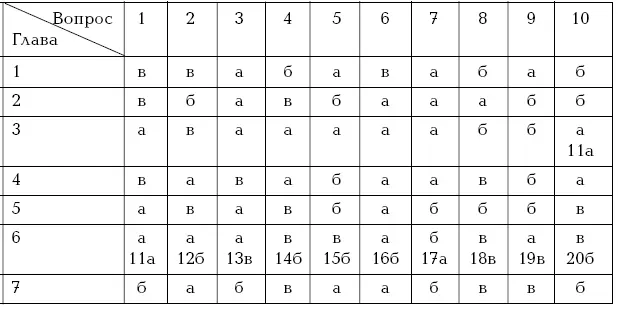

Ответы на тесты

Вопросы к зачету

1. Хозяйственная деятельность и учет в первобытном обществе.

2. Государственное устройство Древнего Египта, его влияние на организацию учета.

3. Шумеро-вавилонская бухгалтерия.

4. Древнегреческая бухгалтерия.

5. Развитие денежного обращения, появление банков и особенности банковской бухгалтерии Древней Греции.

6. Древнеримский учет.

7. Консерватизм Средневековья, его влияние на организацию учета.

8. Развитие предпринимательства в эпоху Возрождения и потребность в учетной информации. Версии возникновения двойной записи.

9. Печатные труды Луки Пачоли и Б. Котрульи.

10. Модификации двойной бухгалтерии в Западной Европе.

11. Появление европейских национальных учетных систем. Идеи ведущих представителей – А. ди Пиетро, Э. Джонса, Ф. Гель-вига, И. Готлиба, Ж. Савари, М. де ла Порта и др.

12. Характеристика старой и новой итальянской, немецкой, английской, французской форм счетоводства.

13. Юридическая теория бухгалтерского учета. Идеи Э. Дегранжа, Э. Леоте и А. Гильбо, Ф. Вилла, Дж. Чербони и др.

14. Экономическая теория бухгалтерского учета и ее представители – Л. Гомберг, Е.Е. Сивере и др.

15. Балансовая теория бухгалтерского учета, ее принципы. Представители балансовой школы – В. Крекнит, М. Берлинер, Ф. Гюгли, И.Ф. Шер, Ж.Б.Дюмарше и др.

16. Появление профессиональных организаций бухгалтеров и аудиторов, специальных печатных изданий по бухгалтерскому учету в XIX–XX вв.

17. Содержание и основные идеи британо-американской учетной системы.

18. Идеи институалистов и персоналистов.

19. Стандартизация учета и аудита в Европе и на международном уровне.

20. Кодекс профессиональной этики бухгалтеров.

21. Формирование принципов и практика учета в допетровской России. Реформы Петра I, их влияние на систему бухгалтерского учета.

22. Развитие национальных учетных идей в России (труды К. Арнольда, И. Ахматова, Э. Мудрова). Влияние западных учетных школ на развитие учета в России.

23. Петербургская и московская научные школы. Выдающиеся представители русской школы бухгалтерского учета (Ф.В. Езерский, Е.Е.Сиверс, Н.С.Лунский и др.).

24. Система учета в России после Октябрьской революции. Принципы социалистического учета.

25. Развитие теории и практики учета в послевоенное время и в эпоху застоя. Переход к рынку и необходимость реформы бухгалтерского учета.

26. Реформирование учета в соответствии с МСФО.

27. Эволюция методологии бухгалтерского учета в ее стереотипах.

28. Использование исторического анализа для разработки концептуальных основ современного бухгалтерского учета.

Глоссарий

Абак– вычислительный инструмент (счеты), который использовался в Древнем Египте, а затем в Древней Греции.

Адверсария– тип хронологического учетного регистра в Древнем Риме.

Бирки счетные– древние документы, которые демонстрируют упорядоченное чередование линий, комбинации однотипных знаков (точки, дуги, прямые и волнистые линии), но при этом отсутствуют качественные характеристики учетных объектов (наименование, дата или срок хранения и т. п.).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «История бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «История бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «История бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.