Ольга Курныкина - Система контроля и её аудит в организации

Здесь есть возможность читать онлайн «Ольга Курныкина - Система контроля и её аудит в организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: accounting, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система контроля и её аудит в организации

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0220-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система контроля и её аудит в организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система контроля и её аудит в организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Может быть рекомендована для использования студентами, магистрантами, менеджерами и специалистами в области внутреннего контроля и аудита.

Для студентов вузов, обучающихся по экономическим специальностям, может быть использована магистрантами, аспирантами, менеджерами, специалистами служб внутреннего контроля и аудиторами организаций.

Система контроля и её аудит в организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система контроля и её аудит в организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Авторская идея обоснования логической структуры, содержания элементов методологии и показателей аудита, как оценивающего контроля, в системе контроля организации базируется на признании специфики объекта контроля, представляющего собой совокупность процессов управленческого и технологического контролей, направленных на объект, как элемент деятельности организации. Следовательно, степень эффективности функционирования объекта и его соответствие законодательным и нормативным требованиям являются параметрами и индикаторами, характеризующим качество направленных на него контролей. Поэтому оценивать контролирование следует с учетом диагностики контролируемого объекта. Это определяет необходимость интегрированного подхода к контрольной оценке и объекта и методов контроля, направленных на этот объект, при этом ориентирующей направленностью оценивающего контроля являются не объекты и субъекты контроля, а цели их деятельности.

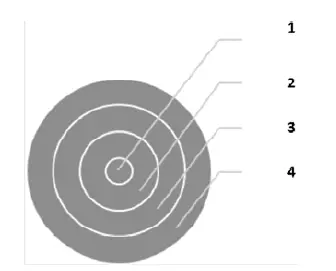

Схематичное отражение интегрированного подхода на рис. 1

1. Объект как элемент деятельности

2. Риски

3. Контроли: Управленческий и Технологический

4. Аудит, как оценивающий контроль

Рис. 1. Структура аудита, оценивающего контроля

Следует организовать аудит в организации так, чтобы при диагностике, оценивались все виды контролей направленные на объект. Организованная система контроля нуждается в оценке своей эффективности как с точки зрения достижения поставленных целей, так и с точки зрения экономичности.

При контроле соответствия состояния объекта его эталону используются прямые методы сравнения, непосредственно связанные с целями и функционирования контролируемого объекта, и в контрольном процессе участвуют субъекты, управляющие этим объектом. В оценивающем контроле должна анализироваться система организации контролирования, проводиться оценка применяемых методов контроля, их адекватности контролируемому объекту и субъекту, а так же достаточность, документированность и периодичность контроля, порядок устранения недостатков.

Методические подходы к организации оценивающего контроля состоят в разработке и формировании показателей и индикаторов для проведения оценивающего контроля, основанные на целевой направленности деятельности контролируемых объектов и адекватных им средств контроля. Конкретные показатели должны соответствовать специфике функционирования объекта выбранного для контроля.

В качестве методических рекомендаций для разработки оценивающих показателей предлагается модель этапов формирования основных оценочных критериев в интегрированном подходе контрольной оценки объекта и методов контроля, направленных на этот объект.

1 этап. Определить и оценить объект для оценки направленных на него контролей.

Провести дифференциацию целей и рисков в зависимости от: уровней управления и значимости банковских продуктов, выявить целевую и функциональную направленность объекта, возможные риски его функционирования, оценить значимость в деятельности, через количественные и качественные показатели его влияния на прибыль, убытки, развитие бизнеса. Для категории значимости и сложности объекта допустимо присвоение весовой балльной оценки.

Процесс анализа и оценки, состоит из понимания и документирования этой системы контроля, оценки контрольного риска, тестирования средств контроля, оценки результатов тестирования и их документирования, тестирования по существу.

2 этап. Выявить наличие разработанных и установленных эталонов для проведения контроля выбранного объекта и оценить их полноту и качество.

3 этап. Выявить осуществляемые в отношении него виды контролей и оценить наличие у субъектов контролирования:

• эталонов для контроля в соответствии с целями и рисками, присущими объекту контроля;

• способов измерения фактического состояния;

• понимания и описания возможных рисков;

• периодичности наблюдения за проведением всех видов контролей;

• обоснования объемов выборки.

Направления оценки системы контроля в банке должны отражать параметры, сгруппированные соответственно аспектам системного подхода с учетом специфики оценки функционирования процессов контролей по видам: управленческий, технологический.

Специфика оценки управленческого контролясостоит в том, что управленческий контроль – это контроль достижения целей при эффективном выполнении всех функций управления. Поэтому оценка управленческого контроля предполагает выявление качества выполнения всех функций управления в отношении подконтрольного ему объекта. Контроль в управлении характеризуется двойной направленностью – определение соответствия в достижении поставленных целей управления и оценка соответствия при выполнении функций управления. Управление бизнесом должно быть направлено на достижение поставленных целей наиболее эффективным образом. Успешность выполнения этой задачи зависит в значительной степени от факторов, которые необходимо оценить в процессе контроля:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Система контроля и её аудит в организации»

Представляем Вашему вниманию похожие книги на «Система контроля и её аудит в организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система контроля и её аудит в организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.