Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

Здесь есть возможность читать онлайн «Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Гармонизация учетных правил. Проблемы и решения. Сборник статей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Гармонизация учетных правил. Проблемы и решения. Сборник статей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Гармонизация учетных правил. Проблемы и решения. Сборник статей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• не более чем двенадцати месяцев после окончания отчетного периода,

• через более чем двенадцать месяцев после окончания отчетного периода.

Более уместной является классификация активов и обязательств на текущие и долгосрочные, если субъект хозяйствования поставляет товары или услуги в рамках операционного цикла, который может быть четко определен. Для некоторых субъектов хозяйствования (например, финансовых учреждений) представление активов и обязательств в порядке увеличения (или уменьшения) их ликвидности обеспечивает более уместную информацию, чем представление, основанное классификации на текущие и долгосрочные.

МСФО 1 позволяет представлять некоторые активы и обязательства, применяя классификацию на текущие и долгосрочные, и другие – в порядке ликвидности, если это обеспечивает более уместную и обоснованную информацию.

Информация, которая приводится в финансовой отчетности должна быть доходчивой и понятной ее пользователям, при том условии, что они имеют достаточные знания и заинтересованы в восприятии этой информации. Финансовая отчетность должна содержать только уместную информацию, которая влияет на принятие решений пользователями, дает возможность оценить прошлые, нынешние и будущие события, подтвердить и скорректировать оценки, сделанные в прошлом. Финансовая отчетность должна быть достоверной. Информация, содержащаяся в финансовых ведомостях является достоверной, если она не содержит ошибки и искажения, которые способны повлиять на решения пользователей отчетности.

Финансовая отчетность должны обеспечить возможность пользователям сравнивать:

• финансовые отчеты предприятия за разные периоды;

• финансовые отчеты разных предприятий.

Условием, обеспечивающим сопоставимость, является приведение соответствующей информации предыдущего периода и раскрытие информации об учетной политике и ее изменениях. Установление и изменение учетной политики предприятия осуществляется предприятием, которое определяет ее по согласованию с владельцем (владельцами) или уполномоченным органом (должностном лицом) в соответствии с учредительными документами.

Отчет о финансовых результатах, введенный НП(С)БУ 1, имеет некоторые существенные отличия от ранее действовавшего. Первое – это дополнение Отчета новым разделом «Совокупный доход», в котором должна раскрываться информация о совокупном доходе – изменениях в собственном капитале в течение отчетного периода вследствие хозяйственных операций и других событий (за исключением изменений капитала за счет операций с собственниками), а также прочем совокупном доходе – доходы и расходы, не включенные в финансовые результаты предприятия (п. 3 разд. I НП(С)БУ 1).

Также из новой формы Отчета исключена статья, в которой ранее отражалась выручка от реализации продукции (товаров, работ, услуг), и статьи, предназначенные для отражения сумм непрямых налогов и вычетов из дохода. Другими словами, теперь в Отчете о финансовых результатах будет сразу отражаться же чистый доход от реализации (т. е. за минусом НДС, акцизного налога, других налогов и сборов с оборота, возвратов товаров и т. п.). Кроме того, из Отчета изъято упоминание о финансовом результате от чрезвычайной деятельности, поскольку Н(П)СБУ 1 не содержит более термина «чрезвычайное событие». Наконец, в качестве основной статьи сейчас выделен ранее «вписываемый» финансовый результат от прекращенной деятельности после налогообложения.

В заключение, можно сделать вывод, что составление отчетности в соответствии с требованиями учета в Российской Федерации не будет сопряжено с непреодолимыми трудностями, так как крымские бухгалтеры в своей практике в той или иной мере имеют опыт составления финансовой отчетности в соответствии с нормами, приближенными к МСФО.

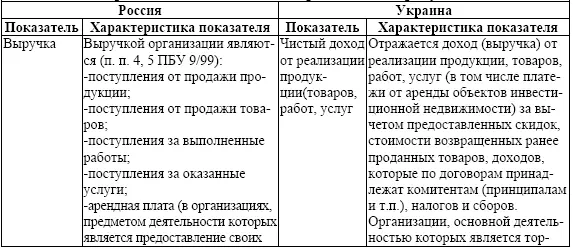

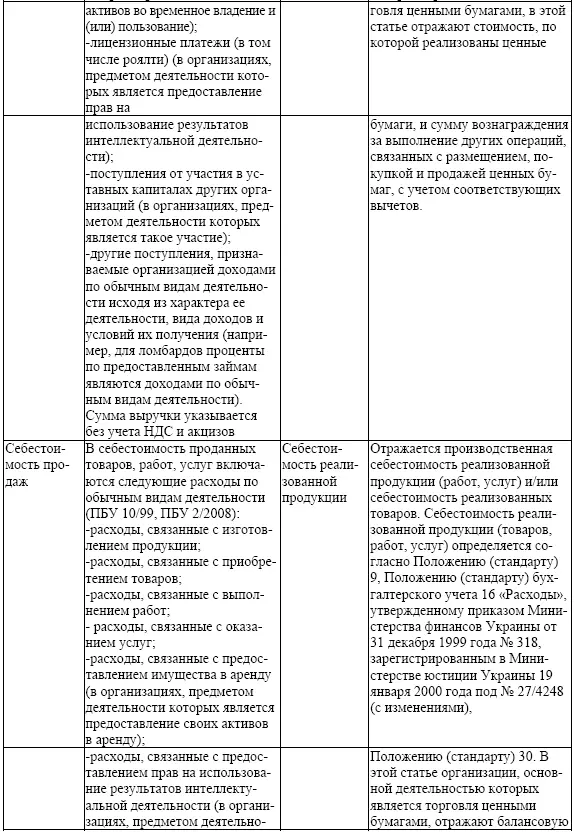

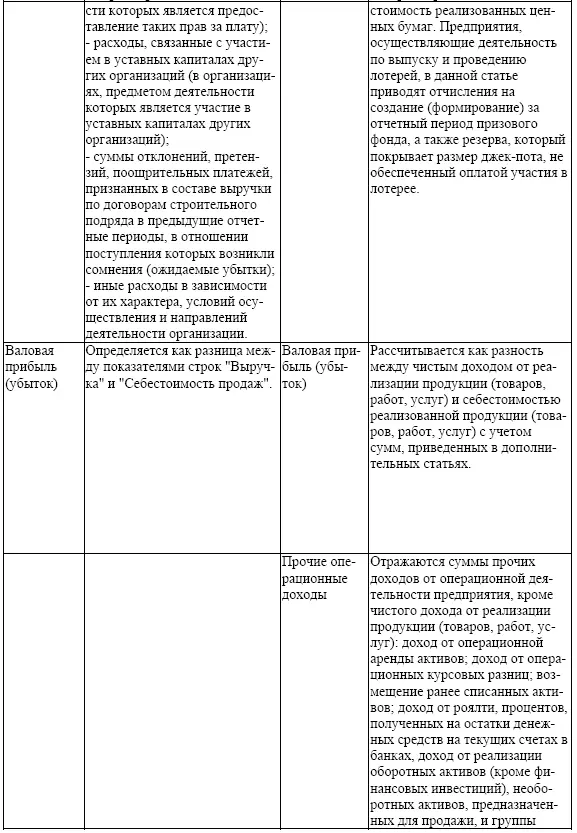

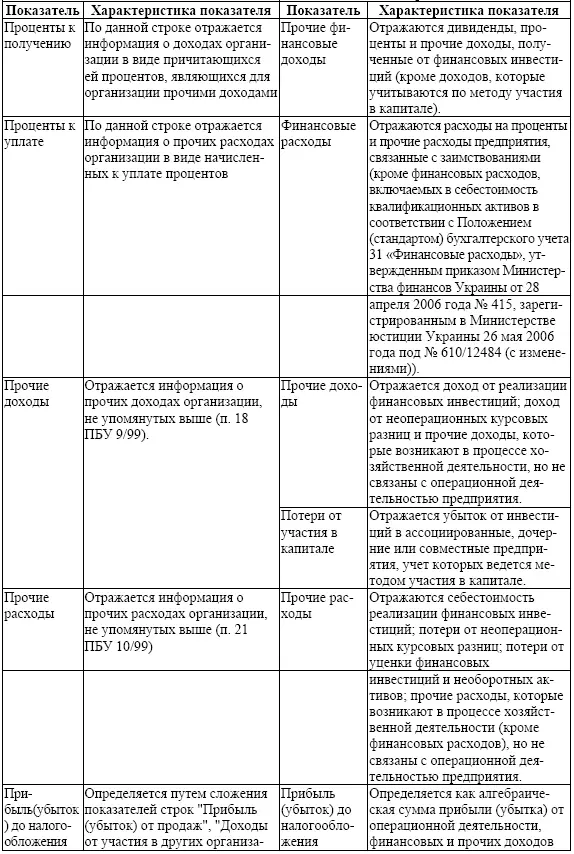

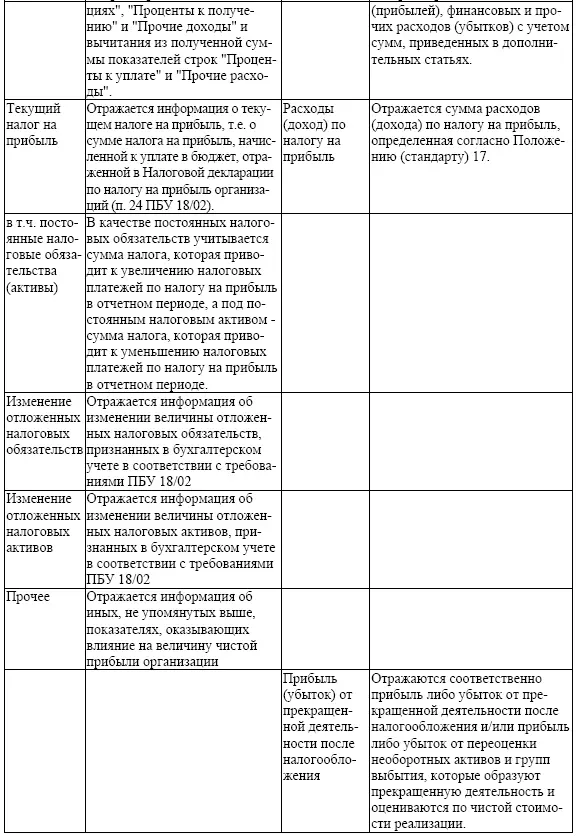

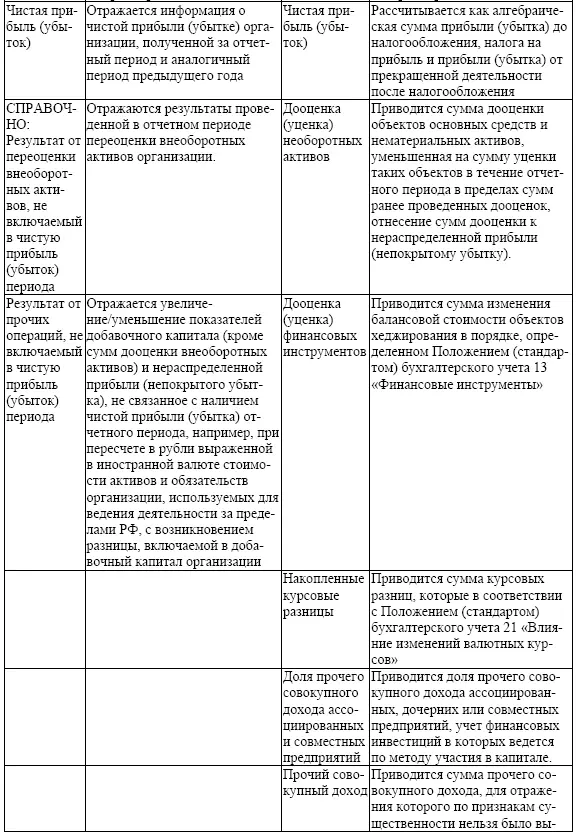

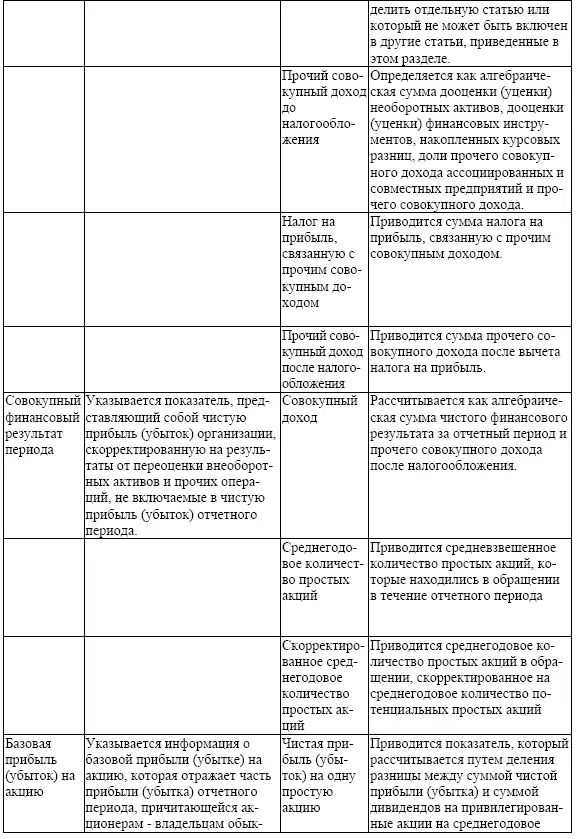

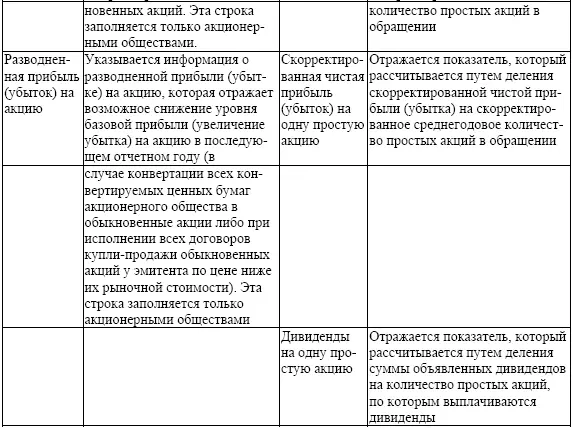

Таблица 1

Содержание статей отчета о финансовых результатах

1. О внесении изменений в постановление Государственного совета

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей»

Представляем Вашему вниманию похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Гармонизация учетных правил. Проблемы и решения. Сборник статей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.