Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

Здесь есть возможность читать онлайн «Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Гармонизация учетных правил. Проблемы и решения. Сборник статей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Гармонизация учетных правил. Проблемы и решения. Сборник статей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Гармонизация учетных правил. Проблемы и решения. Сборник статей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

д. э.н., профессор, Финуниверситет

В результате экономических кризисов происходит снижение доверия пользователей к финансовой отчетности, к заключению аудиторов, а также и к самим профессиям и профессиональным сообществам бухгалтеров и аудиторов. Совет по международным стандартам финансовой отчетности и Совет по Международным Стандартам Аудита и гарантии качества (International Auditing and Assurance Standards Board, IAASB) (СМСА) пытаются восстановить авторитет этих профессий, однако сделать это достаточно сложно. Следует подчеркнуть, что на доверие к финансовой отчетности значительное влияние оказывает ее аудит. Если оказывается, что отчетность недостоверна, а аудиторское заключение положительное, то ценность финансовой информации в глазах пользователей становится ничтожной. Негативно сказываются на имидже саморегулирующих организаций (СРО) различные скандалы, периодически сопровождающие их становление в России. Таким образом, к проблемам учета [3] добавляются также и проблемы аудита.

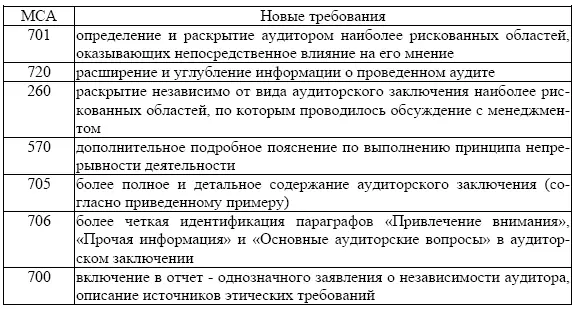

В ответ на вызовы времени СМСА изменяет ряд стандартов: МСА 700 «Формирование мнения и отчетность аудитора в отношении финансовой отчетности»; МСА 701 «Сообщение о ключевых вопросах аудита в отчете независимого аудитора»; МСА 720 (пересмотренный) «Ответственность аудитора в отношении прочей информации в документах, содержащихся или сопровождающих аудируемую финансовую отчетность»; МСА 260 (пересмотренный) «Коммуникации с Менеджментом»; МСА 570 (пересмотренный, предлагаемый) «Продолжающаяся деятельность»; МСА 705 (пересмотренный) «Модификации к мнению в заключении независимого аудитора»; МСА 706 (пересмотренный) «Параграф привлечения внимания и параграф с прочей информацией в заключении независимого аудитора» [1]. В результате изменений аудиторское заключение должно стать более прозрачным. Суть новых требований приведена в табл.1.

В целом изменения направлены на повышение коммуникативности в учетной сфере; усиление акцента на раскрытиях в отчетности; детализация для пользователей основных вопросов аудита и аудиторских рисков. Например, по мнению Городилова М.А. «Проект нового международного стандарта аудита N 701…, направленный на большую степень удовлетворения информационных потребностей инвесторов путем выявления и описания "ключевых" вопросов аудита, несмотря на неоднозначность многих его положений, является значительным шагом в развитии нормативно-правовой основы аудиторской деятельности» [2].

Таблица 1

Изменения в МСА

Анализ аудиторского заключения на консолидированную отчетность ОАО «ГАЗПРОМ» за 2013 год, подготовленного ЗАО «Прайсво-терхаусКуперс Аудит» показал его недостаточную конкретность, размытость: «Наша ответственность заключается в выражении мнения о достоверности данной консолидированной финансовой отчетности на основе проведенного нами аудита. Мы провели аудит в соответствии с российскими федеральными стандартами аудиторской деятельности и Международными стандартами аудита. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что консолидированная финансовая отчетность не содержит существенных искажений.

Аудит включает проведение процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели

в консолидированной финансовой отчетности и раскрытие в ней информации. Выбор процедур зависит от профессионального суждения аудитора, включая оценку рисков существенного искажения консолидированной финансовой отчетности вследствие недобросовестных действий или ошибок. В процессе оценки этих рисков аудитор рассматривает систему внутреннего контроля за составлением и достоверностью консолидированной финансовой отчетности, чтобы разработать аудиторские процедуры, соответствующие обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля. Аудит также включает оценку надлежащего характера применяемой учетной политики и обоснованности бухгалтерских оценок, сделанных руководством аудируемого лица, а также оценку представления консолидированной финансовой отчетности в целом.

Мы полагаем, что полученные нами аудиторские доказательства дают достаточные и надлежащие основания для выражения нашего мнения о достоверности данной консолидированной финансовой отчетности» [2].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей»

Представляем Вашему вниманию похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Гармонизация учетных правил. Проблемы и решения. Сборник статей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.