Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

Здесь есть возможность читать онлайн «Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Гармонизация учетных правил. Проблемы и решения. Сборник статей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Гармонизация учетных правил. Проблемы и решения. Сборник статей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Гармонизация учетных правил. Проблемы и решения. Сборник статей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Методы фактической проверки деятельности организации применяются для выяснения фактических обстоятельств совершения хозяйственных операций. Целью фактической проверки обычно является выяснение соответствия содержания документа действительному состоянию хозяйственной операции.

По результатам документальных и фактических проверок становится возможным наметить мероприятия по устранению нарушений и злоупотреблений со стороны должностных и материально-ответственных лиц организации либо установить признаки правонарушения (преступления) и передать материалы для дальнейшей проверки в органы внутренних дел.

Существуют несколько сотен схем правонарушений и злоупотреблений со стороны должностных и материально-ответственных лиц организации, недобросовестных покупателей и поставщиков. Несмотря на разнообразие, большинство из них имеет один или несколько признаков, что в какой-то мере облегчает задачу для службы внутреннего контроля, контролирующих органов и заинтересованных лиц по их выявлению и пресечению действий злоумышленников.

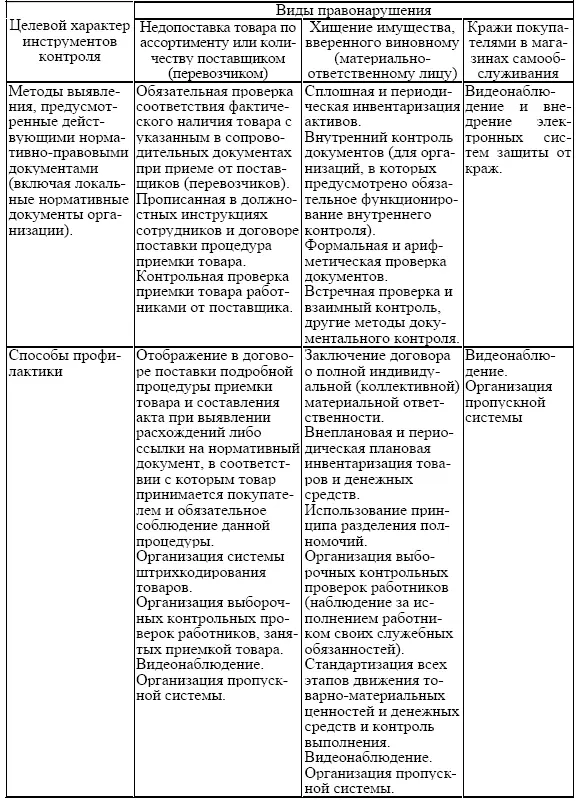

Для разработки более или менее действенных мер предотвращения преднамеренных действий, связанных с хищением активов торговой организации, имеющих материально-вещественную форму, целесообразно обобщить правонарушения во взаимосвязи со способами их совершения и наиболее эффективными методами выявления и профилактики (таблица 1).

Таблица 1

Способы хищения активов торговой организации и методы их выявления (предотвращения)

Как видно из таблицы, большинство инструментов профилактики совпадают с методами раскрытия уже совершившихся фактов злоупотреблений, поэтому организация текущего и периодического (планового и внезапного) контроля с применением вышеперечисленных процедур может существенно снизить объем потерь торговой организации от хищений.

Последствием злоупотребления материально ответственных лиц, поставщиков (перевозчиков) либо действий недобросовестных покупателей могут оказаться не только недостача товарно-материальных ценностей, но и их излишки.

Одна из вечных проблем – это списание на расходы убытков, полученных налогоплательщиком в отчетном (налоговом) периоде в виде недостачи материальных ценностей на складах, в магазинах и торговых залах в случае отсутствия виновных лиц, а также убытков от хищений, виновные в которых не установлены. Вторая проблема, возникающая у организации при выявлении излишков, это необходимость отражать выявленные при инвентаризации излишки в составе прочих доходов. Следует отметить, что из-за пробелов в законодательстве в ходе выяснения и уточнения суммы ущерба, обстоятельств возникновения недостачи (излишка или пересортицы), а также круга лиц к этому причастных, у бухгалтера возникают сложности с отражением в учете этих фактов. Рассмотрим эти проблемы в зависимости от способов и признаков правонарушения.

В бухгалтерском учете нарушения, выявленные при инвентаризации и погашенные в соответствии с приказом руководителя как пересортица в бух учете отражены, а в налоговом учете понятие «пересортицы» отсутствует, в соответствии с этим для целей налогообложения необходимо отразить постоянную разницу на сумму пересортицы (Дт 99 Кт 68).

1. Хищение имущества, вверенного виновному (материально-ответственному лицу).

В связи с простотой сбора доказательной базы по хищениям, совершенным материально-ответственными лицами (документы инвентаризаций, заключения экспертиз (почерковедческой, товароведческой, технической)), данные правонарушения не представляют трудностей для формирования выводов контролирующими органами (ревизорами, службой внутреннего контроля, аудиторами, экспертами-экономистами и другими) о сумме ущерба и обстоятельствах хищения.

Сложности для бухгалтера возникают при выявлении и отражении в учете так называемой пересортицы товаров – одновременном излишке и недостачи товаров одного наименования, но разного сорта.

2. Недопоставка товара по ассортименту или количеству поставщиком (перевозчиком).

При приеме товарно-материальных ценностей торговыми организациями от поставщиков или перевозчиков негативных последствий при выявлении недопоставок товара по количеству, ассортименту, качественным характеристикам и цене, указанной в договоре поставки, можно избежать, если в договоре поставки прописать процедуру приемки товара и составления акта при выявлении расхождений, либо сделать ссылку на нормативный документ, в соответствии с которым товар принимается покупателем. Доказательствами недопоставки товара поставщиком (перевозчиком) являются: товарная накладная, подписанная заведующей складом с замечаниями по несоответствию массы груза (ассортименту) сопроводительным документам; актом об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2); актом об установленном расхождении по количеству и качеству при приемке импортных товаров (форма № ТОРГ-3); иным актом произвольной формы, подписанным членами комиссии покупателя и экспертом организации, на которую возложено проведение экспертизы, с участием представителей организаций поставщика.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей»

Представляем Вашему вниманию похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Гармонизация учетных правил. Проблемы и решения. Сборник статей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.