Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

Здесь есть возможность читать онлайн «Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Гармонизация учетных правил. Проблемы и решения. Сборник статей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Гармонизация учетных правил. Проблемы и решения. Сборник статей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Гармонизация учетных правил. Проблемы и решения. Сборник статей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Первый вариант: государственная субсидия подлежит признанию в качестве дохода, если однозначно подлежит получению.

Второй вариант: только тогда, когда выполнены необходимые условия перед государством, предприятие признает субсидию в составе финансового результата.

Согласно МСФО (IAS) 20 "Учет государственных субсидий и раскрытие информации о государственной помощи" тоже предполагаются два варианта отражения информации о субсидиях. Они рассматриваются в качестве альтернатив друг к другу.

Первый вариант: субсидия учитывается как отложенный доход, который признается как доход на систематической и рациональной основе в течение срока полезного использования актива.

Второй вариант: субсидия отражается путем ее вычитания из балансовой стоимости актива. Она признается как полученный доход в течение всего срока амортизации актива путем уменьшения амортизационных отчислений в результате уменьшения балансовой стоимости актива.

Субсидии, относящиеся к доходам, в отчете о финансовых результатах (ф.2) могут быть включены в состав статьи «Прочие доходы» или вычитаются в отчетности из соответствующих расходов.

Пример отражения субсидии.

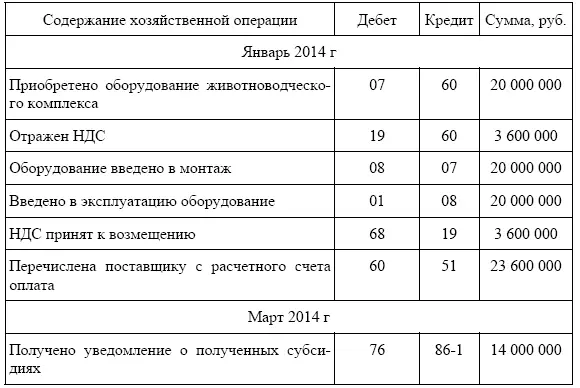

В январе 2014 года ООО «Пензамясопром» приобрело оборудование для дойного стада животноводческого комплекса. Стоимость приобретенного оборудования составила 23 600 000 руб. (в том числе НДС – 18 %).

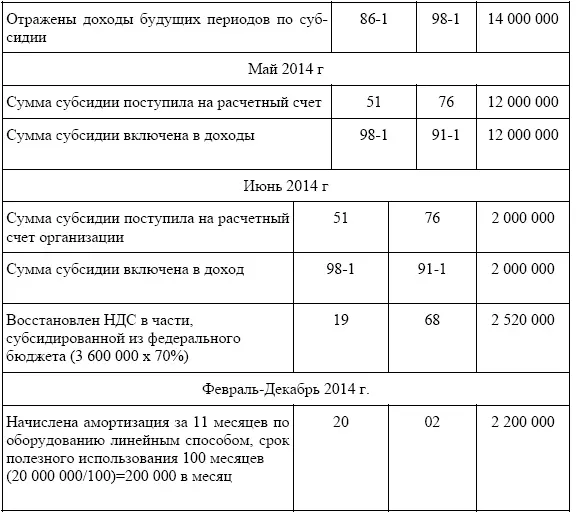

В Министерство сельского хозяйства Пензенской области был отправлен комплект документов на подтверждение получения субсидий: заявка на получение субсидии, справка-расчет причитающихся субсидий, договоры на приобретение оборудования, накладные, счета-фактуры, сертификаты соответствия, платежные поручения на оплату. В марте 2014 года Министерство сельского хозяйства подтвердило ООО «Пензамясопром» факт получения субсидии из федерального бюджета в возмещение затрат по приобретению оборудования в размере 70 % стоимости оборудования без НДС, что составляет 14 000 000 рублей. Частично субсидия была перечислена на расчетный счет Общества в мае 2014 года в размере 12 000 000 рублей. Оставшаяся сумма субсидии была перечислена в июне 2014 года. Порядок отражения этих операций в бухгалтерском учете в соответствии с требованиями российских нормативных актов представлен в табл. 1.

Таблица 1

Порядок отражения субсидий в бухгалтерском учете

В соответствии с МСФО приобретение оборудования, т. е. основного средства не связано с формированием биологического актива, поэтому, необходимо использовать МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи». Данный вид субсидий относится к активам предприятия.

Отражаем информацию о полученных субсидиях по одному из вариантов, предложенных в МСФО (IAS) 20. Выбор за предприятием.

При первом варианте – субсидия признается как отложенный доход и отражается записями:

В мае отражается поступление на расчетный счет денежных средств в виде субсидий:

Д-т сч. "Денежные средства" – 12 000 000 руб.

К-т сч. "Расчеты по государственной субсидии" – 12 000 000 руб.

В июне отражается поступление на расчетный счет денежных средств в виде полученных субсидий:

Д-т сч. "Денежные средства" – 2 000 000 руб.

К-т сч. "Расчеты по государственной субсидии" – 2 000 000 руб.

По истечении каждого года полезного использования оборудования одновременно с начислением амортизации признается доход текущего периода в размере 70 % от суммы оборудования. В нашем примере, т. к. амортизация по оборудованию началась только с февраля, то доход признается в размере 1 540 000 руб. (2 200 000 x 70 %):

Д-т сч. "Расходы на амортизацию" – 2 200 000 руб.

К-т сч. "Амортизация основных средств" – 2 200 000 руб.;

Д-т сч. " Отложенный доход " – 1 540 000 руб.

К-т сч. "Прочие доходы", субсчет "Субсидии", – 1 540 000 руб.

Согласно международным стандартам в отчете о прибыли и убытке и прочем совокупном доходе будет заполнена строка "Прочие доход".

При втором варианте – полученная субсидия не признается доходом, а вычитается из балансовой стоимости актива.

В мае отражается поступление на расчетный счет денежных средств в виде субсидий:

Д-т сч. "Денежные средства" – 12 000 000 руб.

К-т сч. "Расчеты по государственной субсидии" – 12 000 000 руб.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей»

Представляем Вашему вниманию похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Гармонизация учетных правил. Проблемы и решения. Сборник статей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.