Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

Здесь есть возможность читать онлайн «Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Гармонизация учетных правил. Проблемы и решения. Сборник статей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Гармонизация учетных правил. Проблемы и решения. Сборник статей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Гармонизация учетных правил. Проблемы и решения. Сборник статей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Модернизация ЕСХН, основанная на признании сельскохозяйственных товаропроизводителей плательщиками НДС, сложная в исполнении задача. Ее решение зависит от согласования интересов государственных законодательных и исполнительных органов власти, хозяйствующих субъектов и их союзов (ассоциаций) Предлагаются различные варианты решения этой проблемы. Например, отменить ЕСХН или его сохранить, но при условии его модернизации, т. е. вменения сельскохозяйственным товаропроизводителям обязанности по уплате НДС.

С 2013 г. произошло существенное сближение между общим и специальным режимом налогообложения для сельскохозяйственных товаропроизводителей. Вместе с тем, при ЕСХН применяется особый порядок формирования доходов и расходов для определения налоговой базы ЕСХН. Это является существенным стимулом для сельскохозяйственных товаропроизводителей оставаться на этом специальном налоговом режиме. Подтверждением изложенного является особый порядок признания расходов на приобретение (сооружение, изготовление) основных средств (ОС).

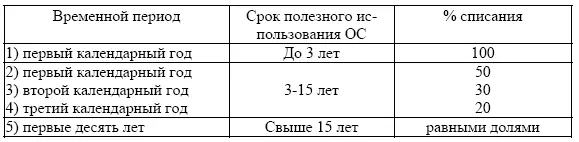

Остановимся на этом подробнее. Расходы на приобретение (сооружение, изготовление) основных средств в период применения ЕСХН принимаются с момента ввода этих основных средств в эксплуатацию. Аналогичным образом принимаются расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенные в период применения ЕСХН (пп. 1 п. 4 ст. 346.5 НК РФ). Плательщики ЕСХН (пп. 1 и 2 ст. 346.5 НК РФ) вправе уменьшить полученные ими доходы на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п. 4 и абз. 6 пп. 2 п. 5 ст. 346.5 НК РФ). Как следует из п. 4 ст. 346.5 НК РФ, порядок принятия вышеперечисленных расходов различается в зависимости от того, в каком периоде приобретено (сооружено, изготовлено) основное средство – до или после перехода на ЕСХН (табл. 1).

Таблица 1

Условия списания стоимости основных средств при применении ЕСХН в зависимости от срока полезного использования

Стоимость основных средств, приобретенных (сооруженных, изготовленных) до перехода на уплату ЕСХН, включается в расходы по ЕСХН в течение определенного срока в зависимости от срока полезного использования (СПИ) объекта (пп. 2 п. 4 ст. 346.5 НК РФ).

Прокомментируем некоторые положения. Во-первых, в состав основных средств согласно ст. 346.5 НК РФ включаются те средства, которые признаются амортизируемым имуществом в соответствии с гл. 25 НК

РФ с учетом положений гл. 26.1, а расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений п. 2 ст. 257 НК РФ.

Во-вторых, необходимо четко установить, что подразумевается под стоимостью основных средств. Для этого следует обратиться к налоговому законодательству, а именно к абзацу 7 пп. 2 п. 4 ст. 346.5 НК РФ. Если налогоплательщик перешел на уплату ЕСХН с иных режимов налогообложения, стоимость основных средств учитывается в порядке, установленном п. п. 6.1 и 9 ст. 346.6 НК РФ.

В соответствии с этими нормами организации и индивидуальные предприниматели, перешедшие на ЕСХН с общего режима, должны отразить в учете на дату перехода остаточную стоимость приобретенных (сооруженных, изготовленных) основных средств, которые оплачены до перехода на уплату СНР. Эта остаточная стоимость определяется как разница между ценой приобретения (сооружения, изготовления, создания самой организацией) основных средств и суммой начисленной амортизации в соответствии с требованиями гл. 25 НК РФ.

В-третьих, определение срока полезного действия основных средств осуществляется на основании их Классификации, включаемых в амортизационные группы согласно Постановлению Правительства РФ от 01.01.2002 № 1. Сроки полезного использования основных средств, которые не указаны в данной Классификации, устанавливаются налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей (абз. 8 пп. 2 п. 4 ст. 346.5 НК РФ). Следовательно, фактический срок использования основных средств до перехода на ЕСХН не влияет на порядок отнесения их стоимости на расходы по ЕСХН. Даже в том случае, если он превышает срок полезного использования объекта.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей»

Представляем Вашему вниманию похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Гармонизация учетных правил. Проблемы и решения. Сборник статей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.