Павел Меньшиков - Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

Здесь есть возможность читать онлайн «Павел Меньшиков - Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн, Иванов и Фербер, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-014-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Я уверен, что многие из вас, начиная учиться профессии бухгалтера или уже устраиваясь на работу, даже и представить себе не могли, что станут через некоторое время главными бухгалтерами. Но жизнь вас вынесла вверх, и это не случайность, а закономерность. Вопрос лишь во времени и внешних обстоятельствах – кто-то стал главбухом уже через год, а кто-то спустя 10 лет своей профессиональной деятельности.

15.2. Почему главный бухгалтер зарабатывает столько, сколько зарабатывает

Давайте сразу начнем с цифр. Как можно рассчитать часовую ставку работы главного бухгалтера в средней компании с численностью бухгалтерии 15–20 человек?

Очень просто – разделив месячный оклад на количество рабочих часов. Месячный оклад главного бухгалтера в подобной компании в Москве составляет сейчас примерно 80–100 тысяч рублей. Следовательно, часовая ставка составляет примерно 500 рублей.

Но есть и другой способ – исходя из рыночной стоимости специалиста аналогичной квалификации. Здесь можно воспользоваться часовыми расценками на аутсорсинг бухгалтерских услуг или на проведение аудиторских проверок. Час работы внешнего специалиста (опять-таки на примере столицы) обойдется заказчику примерно в 2–2,5 тысячи рублей. Даже если убрать накладные расходы аудиторской фирмы, останется примерно половина этой суммы, то есть 1200 рублей.

Другими словами, главный бухгалтер такой компании должен получать зарплату как минимум в два с половиной раза больше. Да, да, не пугайтесь – не 80 тысяч рублей в месяц, а 200.

Почему же между этими двумя вариантами расчета такая большая разница? Почему в реальности оклады главных бухгалтеров гораздо ниже?

Все дело в том, что когда главные бухгалтеры честно и добросовестно делают фотографию своего рабочего времени за месяц, то получается, что задач, действительно соответствующих их квалификации, набирается не более 10 %! Например, работа с собственными кадрами – это уровень главного бухгалтера. Но помните главного бухгалтера, которому удается уделять работе с кадрами не более двух часов в неделю? А большинство остальных дел, поглощающих его время, уже не соответствуют его уровню.

Так, например, та часть времени, которую главный бухгалтер посвящает работе со справочно-правовой системой или расходует на подпись первичных документов, – это уже уровень заместителя. Ответы на повторяющиеся вопросы сотрудников компании или формирование проводок по счетам (помните – «90-е счета никому не отдам»?) – это и вовсе уровень старшего или даже младшего бухгалтера. Если главный бухгалтер сам везет в налоговую инспекцию отчетность, оправдывая себя тем, что нужно отношения выстраивать, это все равно остается работой, соответствующей уровню курьера. Ибо взяться за вашу компанию всерьез или нет, решает не налоговый инспектор, к которому вы ездите, а его руководство. И тут никакие отношения не помогут.

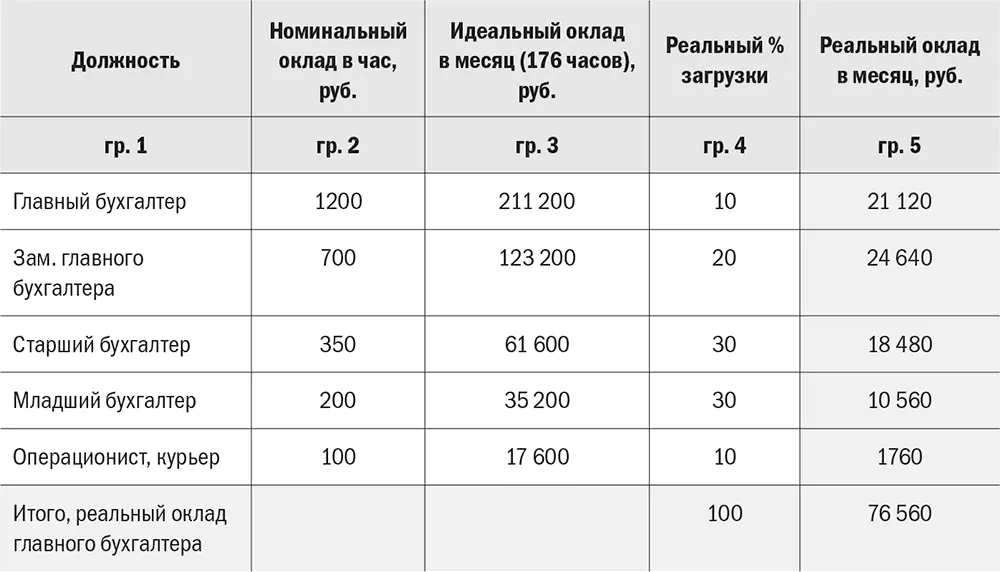

А если учесть, что часовые ставки сотрудников бухгалтерии существенно ниже, чем у главного бухгалтера, то все становится на свои места. Помните, в главе, посвященной расчету бюджета на содержание бухгалтерии, я приводил данные об их размере? В табл. 15.1 они показаны в графе 3.

Таблица 15.1.Сколько получает и сколько мог бы получать главный бухгалтер

Если умножить номинальный оклад для каждой должности (графа 3) на процент загрузки работой, которая этой должности соответствует (графа 4), то как раз и получится реальный оклад. 10 % загрузки работой, соответствующей уровню главного бухгалтера, даст нам 21 120 рублей, 20 % загрузки работой, соответствующей уровню заместителя – 24 640 рублей, и т. д. В итоге, когда мы просуммируем все числа в графе 5, мы выйдем на сумму 76 560 рублей. Этот размер заработной платы уже никого из московских бухгалтеров не смущает, так как считается среднестатистическим по рынку.

Есть, конечно, нефтяные компании, где зарплаты могут быть существенно выше, и есть бюджетные организации, где, наоборот, они значительно ниже рыночных. Но это маргинальные значения, которые, как мы уже говорили в главе, посвященной нормативам, нужно вычеркнуть из выборки. В этих случаях заработная плата устанавливается исходя из особенностей данных компаний, а не на основе рынка труда.

Я рассказал сейчас про ситуацию в Москве. Что касается регионов, принцип остается тем же, разница только в изначальных часовых ставках. Реальность такова, что в регионах они, как правило, ниже (иногда существенно), чем в столице.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера»

Представляем Вашему вниманию похожие книги на «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.