Виктор Стражев - Теория анализа хозяйственной деятельности

Здесь есть возможность читать онлайн «Виктор Стражев - Теория анализа хозяйственной деятельности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Вышэйшая школа, Жанр: accounting, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Теория анализа хозяйственной деятельности

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:2014

- Город:Минск

- ISBN:978-985-06-2240-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Теория анализа хозяйственной деятельности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Теория анализа хозяйственной деятельности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предыдущее издание вышло в 2012 г.

Для студентов учреждений высшего образования по специальности «Бухгалтерский учет, анализ и аудит». Полезно студентам экономических специальностей учреждений высшего образования, магистрантам, аспирантам, преподавателям и практикам-специалистам.

Теория анализа хозяйственной деятельности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Теория анализа хозяйственной деятельности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При простой форме мыслительный анализ осуществляется изучением объектов, которые непосредственно отсутствуют, но они ранее воспринимались органами чувств и сохранились в памяти человека или машины, например анализ структуры и динамики леса, сельхозугодий, автобусного парка и т. д.

При сложной форме мыслительный анализ осуществляется изучением объектов, которые не воспринимались и не поддаются восприятию ни человеческими органами чувств, ни приборами , усиливающими действие этих чувств, например анализ себестоимости или прибыли. Этот вид анализа называют абстрактно-логическим анализом . Посредством такого анализа исследуются объекты, которые в натурально-вещественной форме не существуют. Они мысленно созданы, и чтобы их проанализировать, надо абстрагироваться, т. е. мысленно представить логику их формирования и содержания.

К таким видам анализа, например, относится экономический (стоимостной) анализ.

1.2. Анализ хозяйственной деятельности. Его сущность, место и роль в системе управления

Сущность анализа хозяйственной деятельности вытекает из его объекта, т. е. хозяйственной деятельности.

Чтобы определить место и роль анализа хозяйственной деятельности в системе управления этой деятельностью, необходимо вспомнить сущность и форму управления.

Вся человеческая жизнь, материальная и духовная отдельного человека или его семьи, группы людей или общества в целом управляется, т. е. ставятся определенные цели, планируется их достижение, и осуществляются действия по выполнению намеченных планов. В самом общем виде управление представляет собой систему активного воздействия управляющего органа на управляемый объект для обеспечения его нормального действия или функционирования .

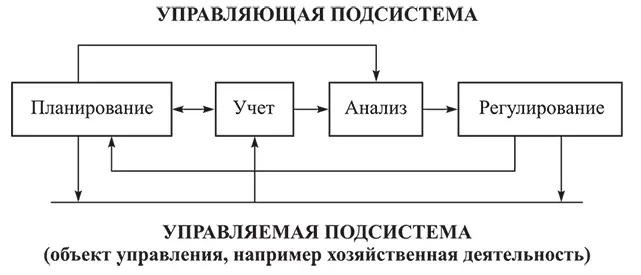

В связи с этим система управления состоит из двух подсистем: управляющей и управляемой с присущими им функциями (рис. 1.1).

Чтобы активно воздействовать на управляемую подсистему (объект управления), необходимо в управляющей подсистеме иметь четкую технологию принятия управленческих решений. Эта технология состоит из четырех основных взаимосвязанных управляющих функций : планирования, учета, анализа, регулирования. Их место в системе управления показано на рис. 1.

Рис. 1.1. Функционально-управляющий аспект системы управления

С помощью функции планирования создается программа ( план ) действия или развития управляемого объекта по достижению заранее поставленной цели . Для этого используются такие подфункции, как прогнозирование, моделирование, программирование, нормирование и другие экономико-математические методы для разработки количественных и качественных показателей детального плана работы управляемого объекта во времени и пространстве.

С помощью функции учета осуществляется отражение фактических результатов действия управляемого объекта.

С помощью функции анализа определяются отклонения фактических результатов действия управляемого объекта от запланированных, устанавливаются факторы , оказавшие влияние на это отклонение, их направление (+, —) и сила воздействия. Затем выявляются первичные причины, породившие эти факторы, и вырабатываются варианты решений , направленных на устранение отрицательных причин и создание благоприятных условий для сохранения и усиления действия положительных факторов.

С помощью функции регулирования вырабатывается оптимальное управленческое решение и обеспечивается его исполнение. При этом используются варианты решений, вытекающие из анализа, и недостающая для оптимизации дополнительная информация (социальная, экологическая и др.).

Приведенная схема и описание управляющих функций показывают место и роль анализа в системе управления.

Если объектом управления является хозяйственная деятельность, то соответственно называются и управляющие функции, в том числе и анализ этой деятельности .

Содержание хозяйственной деятельности как объекта анализа рассматривается во второй главе, а виды анализа хозяйственной деятельности – в шестой.

Анализ хозяйственной деятельности применяется не только в действующих системах управления хозяйственной деятельностью. Он используется и при организации новых и совершенствовании существующих аналогичных систем. Анализ хозяйственной деятельности также применяется в системе коммерческого (хозяйственного) расчета, хозяйственного контроля. В отличие от управления главной целью контроля является обеспечение соблюдения законодательных и иных нормативных актов. Наряду с этими направлениями или областями анализ хозяйственной деятельности используется для усиления действия функций планирования и регулирования как метод обоснования оптимальности их решений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Теория анализа хозяйственной деятельности»

Представляем Вашему вниманию похожие книги на «Теория анализа хозяйственной деятельности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Андрей Романов - Теория и психология рекламной деятельности [учебное пособие]](/books/398226/andrej-romanov-teoriya-i-psihologiya-reklamnoj-deyate-thumb.webp)

![Данара Тахтомысова - Анализ хозяйственной деятельности [Шпаргалка]](/books/411286/danara-tahtomysova-analiz-hozyajstvennoj-deyatelnos-thumb.webp)

Обсуждение, отзывы о книге «Теория анализа хозяйственной деятельности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.