Ольга Лаврина - Бухгалтерский управленческий учет

Здесь есть возможность читать онлайн «Ольга Лаврина - Бухгалтерский управленческий учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2013, Издательство: Литагент БИБКОМ, Жанр: accounting, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский управленческий учет

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2013

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский управленческий учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский управленческий учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский управленческий учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский управленческий учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Определить составляющую постоянных ( R fix) и переменных затрат на единицу продукции ( r v) можно различными методами.

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и смешанные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов путем расчета коэффициентов реагирования затрат по смешанных расходов исчисляется удельный вес переменной части, так называемый вариатор затрат. Таким образом, постоянные расходы имеют вариатор 0, пропорциональные – 1 (или 10 при десятичном масштабе измерения), а частично переменные – значения вариаторов от 0 до 1 (10). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат. В итоге общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

– метод минимальной и максимальной точки (метод минимакси);

– графический метод;

– метод наименьших квадратов;

– метод корреляции.

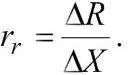

При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемами производства и находят отклонения в объемах производства и в затратах в максимальной и минимальной точках:

После этого определяется ставка переменных затрат:

Общая сумма постоянных расходов определяется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.

При графическом методе на графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводится линия. Точка ее пересечения с осью Y показывает уровень постоянных расходов ( R fix). Переменные расходы определяют как разность между R valи R fix, деленную на средний объем производства.

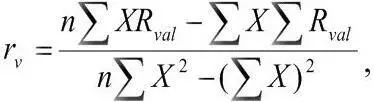

При методе наименьших квадратов величина переменных затрат на единицу продукции r vопределяется исходя из соотношения

где n – количество периодов, на основе которых исчисляется величина постоянных и переменных издержек.

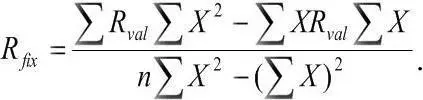

Общую сумму постоянных расходов рассчитывают по формуле

Метод корреляции требует применения компьютерной техники. Разделить полупеременные (полупостоянные) затраты на постоянную и переменную части, имея данные о сумме этих затрат за несколько периодов и объемах производства, можно, например с использованием пакета «Анализ данных» в программе MS Excel.

Применение разных методов деления затрат на постоянную и переменную составляющие дает разные результаты. Наиболее точные из них получаются при использовании метода наименьших квадратов и метода корреляции. Выбор того или иного метода остается за бухгалтером-аналитиком и во многом будет определяться целями анализа и структурой затрат организации.

2.8 Организация учета производственных затрат

Для ведения управленческого учета организация создает систему учета производственных затрат, используя план счетов и учитывая такие факторы, как вид деятельности предприятия, его размер, организационная структура управления, правовая форма, степень автоматизации учетных работ и т.п. Принимая во внимание эти обстоятельства и учетную политику на будущий год, предприятие определяет, какие синтетические счета первого и второго порядка следует включить в рабочий план счетов и какие аналитические счета необходимо открыть к этим счетам.

Учет затрат на счетах бухгалтерского учета осуществляется в соответствии с Планом счетов, введенным в действие с 1 января 2001 г., в котором предусматривается специальный раздел III «Затраты на производство», включающий в себя счета с 20-го по 39-й.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский управленческий учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский управленческий учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский управленческий учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.