Ольга Лаврина - Бухгалтерский управленческий учет

Здесь есть возможность читать онлайн «Ольга Лаврина - Бухгалтерский управленческий учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2013, Издательство: Литагент БИБКОМ, Жанр: accounting, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский управленческий учет

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2013

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский управленческий учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский управленческий учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский управленческий учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский управленческий учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

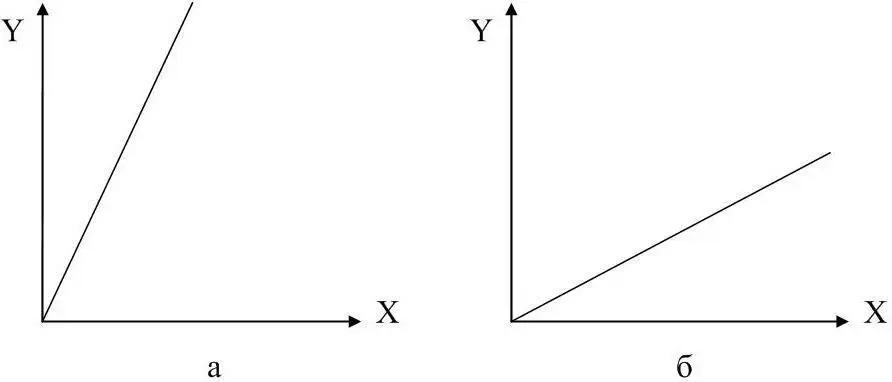

Графики поведения совокупных прогрессивных и дегрессивных затрат приведены на рисунке 2.3.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов загрузки производственных мощностей и площадей уменьшаются как по абсолютной, так и по относительной величине (расходы на отопление помещений в зимнее время). Они сравнительно редки и существенной роли в затратах организаций не играют.

Рисунок 2.3 – Прогрессивные (а) и дегрессивные (б) затраты

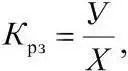

Для описания поведения затрат в управленческом учете используется специальный показатель – коэффициент реагирования затрат (вариатор затрат) ( К рз). Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле

где У – темпы роста затрат, проц.;

Х – темпы роста деловой активности, проц.

Нулевое значение коэффициента реагирования затрат свидетельствует о том, что затраты являются постоянными. К рз= 1 характеризует затраты как пропорциональные. Случай, когда 0 < К рз< 1, свидетельствует о том, что затраты являются дегрессивными. При К рз> 1 затраты являются прогрессивными.

Для определения динамики затрат необходимо знать, для какого периода времени производится их деление на постоянную и переменную составляющие. Постоянные затраты остаются неизменными внутри релевантного уровня объема производства. Но если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям, колебаниям. Изменение производственных мощностей, оборудования, трудовых ресурсов и других производственных факторов приводит к увеличению или уменьшению постоянных затрат. Для периода в несколько лет все затраты предприятия являются переменными, и степень их зависимости от объема выпуска и продаж и уровня использования оборудования нельзя выразить строго функционально. Таким образом, затраты являются постоянными только внутри ограниченного периода времени. Для целей планирования и управления используют годовой отрезок времени. Ожидается, что внутри этого периода постоянные затраты являются неизменными.

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные, так как они содержат одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объемов производства, а часть остается фиксированной величиной, не зависящей в течение периода от объемов производства. Такие затраты называют смешанными, полупеременными или полупостоянными . Примерами таких смешанных затрат могут быть расходы на оплату телефонных услуг (часть этих расходов составляет фиксированная сумма абонентской платы, а другая часть зависит от количества и длительности телефонных разговоров); доплаты за рост объемов производства при повременной оплате труда; расходы на рекламу, включающие фиксированную сумму и процент от объема продаж, и т.п. Но для целей управленческого учета полупеременные или полупостоянные расходы нет необходимости анализировать отдельно, анализируют их составляющие компоненты в группах постоянных и переменных затрат.

В целом классификация затрат на постоянные и переменные весьма условна, поэтому в отечественной учетной практике часто применяются термины условно-переменные и условнопостоянные затраты.

2.7 Модели деления затрат на постоянные и переменные

Деление затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции, для оценки эффективности деятельности предприятия, анализа его безубыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и т.п.

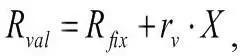

Поскольку в сумме постоянные и переменные затраты образуют валовые расходы, любые издержки в общем виде можно представить в виде линейной функции:

где R val –валовые (совокупные) издержки, ден. ед.;

R fix– постоянная часть издержек, ден. ед.;

r v– переменные издержки в расчете на единицу продукции, ден. ед.;

X – объем производства, оказанных услуг, товарооборота в натуральных единицах измерения (показатель, характеризующий деловую активность организации).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский управленческий учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский управленческий учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский управленческий учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.