Баян Ермекбаева - Налоговое администрирование

Здесь есть возможность читать онлайн «Баян Ермекбаева - Налоговое администрирование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Казахский национальный университет имени аль-Фараби Литагент, Жанр: accounting, Детская образовательная литература, foreign_edu, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговое администрирование

- Автор:

- Издательство:Казахский национальный университет имени аль-Фараби Литагент

- Жанр:

- Год:неизвестен

- ISBN:978-601-04-1220-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговое администрирование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговое администрирование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие предназначено для студентов экономических специальностей высших учебных заведений, специалистов финансовой и налоговой систем, преподавателей для подготовки к СРС и СРСП.

Налоговое администрирование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговое администрирование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

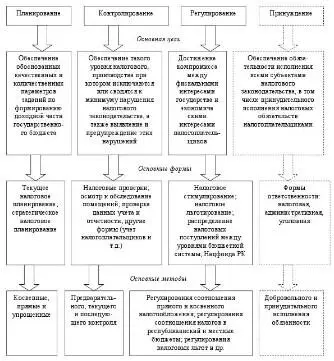

3) Функцию налогового регулирования реализуют финансовые, налоговые, в некоторых случаях таможенные органы. Основной целью этой функции является достижение компромисса между фискальными интересами государства и экономическими интересами налогоплательщиков. Основными являются формы налогового стимулирования и дестимулирования, налогового льготирования, распределение налоговых поступлений между уровнями бюджетной системы, Национальным фондом Республики Казахстан. Основными методами являются следующие: регулирование соотношения прямого и косвенного налогообложения; регулирование соотношения регулирующих и местных налогов; регулирование масштаба и направленности предоставления налоговых льгот и преференций; регулирование состава налогов, объектов налогообложения, налоговых ставок, способов исчисления налоговой базы, порядка и сроков уплаты налогов [9].

4) Функцию принуждения реализуют налоговые, таможенные и правоохранительные органы. Кроме того, в реализации этой функции задействованы иные органы государства, не являющиеся налоговыми администрациями. В первую очередь это прокуратура, судебная система, система исполнения наказаний. Основной целью этой функции является обеспечение обязательности исполнения всеми субъектами налогового законодательства, в том числе принудительного исполнения налоговых обязательств налогоплательщиками, и обеспечение неотвратимости наказания за уклонения от их исполнения. Основными формами принуждения являются формы ответственности за нарушение законодательства: налоговая, административная и уголовная. К основным методам можно отнести добровольное и принудительное исполнение выявленного нарушения законодательства.

Следует отметить, что многие отечественные и российские ученые при рассмотрении вопросов налогового администрирования не выделяют характерные для данного процесса функции. В случаях, когда они рассматриваются, зачастую из контрольной функции их выводят в самостоятельную функцию налогового учета, а функцию принуждения, наоборот, раскрывают в рамках контрольной функции.

По нашему мнению, функция учета не является самостоятельной, она полностью подчинена контрольной функции. Что касается принуждения, то оно, напротив, является неотъемлемым атрибутом любого администрирования, где существуют четко выраженные отношения власти и подчинения.

Рисунок 2 – Характеристика функции налогового администрирования

Источник: Миронова О.А., Ханафеев Ф.Ф. « Налоговое администрирование» – М. Издательство «Омега – Л», 2008 г.

На рисунке 2 представлена краткая характеристика целей, основных форм и методов основных функций налогового администрирования.

Из предложенных выше четырех основных функций налоговый контроль, безусловно, является наиважнейшей функцией налогового администрирования, а налоговые органы – центральным звеном в ее реализации. Налоговый контроль в нашей республике представлен в виде одного из основных методов налогового администрирования.

В 3 части Налогового Кодекса Республики Казахстан налоговое администрирование представлено в виде:

1) налогового контроля и прочих форм налогового администрирования;

2) обжалования результатов налоговой проверки и действий (бездействий) должностных лиц органов налоговой службы [4].

Налоговые органынакопили за годы реформбольшой положительный опыт использования институциональных принциповпри выстраивании взаимоотношений с налогоплательщиками. В периодэкономической и политической стабилизации, в который вступила наша республика, совершенствование институциональной составляющей налоговой системысоздает хорошие предпосылки для повышения эффективности налоговой системыв целом.

Исторически сложившаяся система налогового администрирования, направленная на учет и контроль налогоплательщиков по отдельным видам налогов, ограничивает возможности налоговых органов в комплексном подходе к контролю деятельности налогоплательщиков, не в полной мере обеспечивает ведение мониторинга и оценки их финансового состояния. Система налогового администрирования в существующем виде затрудняет отслеживание и контроль за различными схемами ухода от налогообложения. Ориентация на контроль отдельных видов налогов искажает общую картину эффективности функционирования налоговых органов и затрудняет перераспределение трудовых и материально-технических ресурсов для выполнения комплекса работ по контролю за поступлением налогов и сборов. Многообразие организационных структур, существующих в настоящее время в территориальных налоговых органах, ярко выраженная специализация по видам налогов, отсутствие документов, описывающих типовые процедуры и процессы проверки, приводят к следующим негативным последствиям:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговое администрирование»

Представляем Вашему вниманию похожие книги на «Налоговое администрирование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговое администрирование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.