Баян Ермекбаева - Налоговое администрирование

Здесь есть возможность читать онлайн «Баян Ермекбаева - Налоговое администрирование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Казахский национальный университет имени аль-Фараби Литагент, Жанр: accounting, Детская образовательная литература, foreign_edu, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговое администрирование

- Автор:

- Издательство:Казахский национальный университет имени аль-Фараби Литагент

- Жанр:

- Год:неизвестен

- ISBN:978-601-04-1220-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговое администрирование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговое администрирование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие предназначено для студентов экономических специальностей высших учебных заведений, специалистов финансовой и налоговой систем, преподавателей для подготовки к СРС и СРСП.

Налоговое администрирование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговое администрирование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

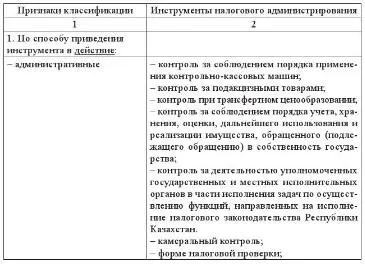

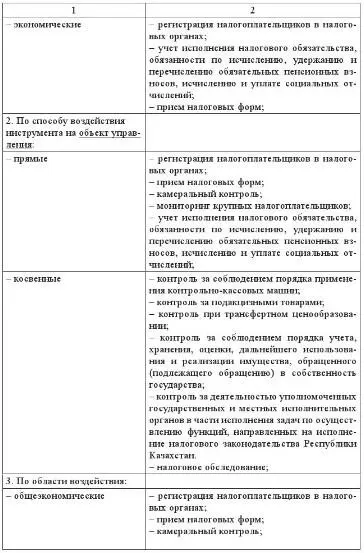

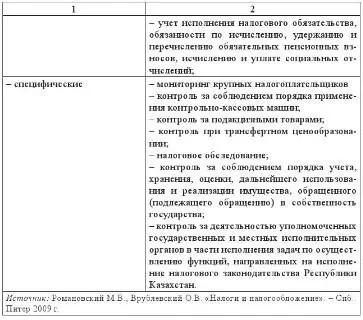

Анализ классификацийинструментов налогового администрированияпозволяет сделать вывод о наличии разных, зачастую внутренне противоречивых, подходов к их классификации. По нашему мнению, инструменты налогового администрирования следует рассматривать в следующих классификационных разрезах (таблица 2):

− по способу приведения инструмента в действие(административные и экономические);

− по способу воздействия инструмента на объект управления(прямые и косвенные);

− по области воздействия (общеэкономические и специфические).

Таблица 2

Классификация инструментов налогового администрирования

Административные инструменты составляют основу налогового администрированияи представляются наиболее предпочтительными, при этом только комплексноеиспользование всех инструментов может привести к наиболее эффективнымрезультатам.

С учетом вышеизложенного представимсодержание форми методовналогового администрированиякак составляющих административного инструмента налогового администрирования.

Приоритеты выбора тех или иных форм и методов должны основываться на сочетании функций администрирования, а также средств администрирования. При этом факторами выбора методов администрирования являются: реальное наличие средств администрирования, масштаб управления, качество персонала, цель администрирования, социально-экономическая среда.

Модернизацияналоговой службы в Республики Казахстан, как следствие необратимости трансформационных процессов, предполагает повышение эффективностиформирования и расходования средств посредством приоритетного (ориентированного) обслуживания налогоплательщиков. Качествореализации проекта модернизацияпредопределяется организационными возможностями, исполнение требованийкоторых является неотъемлемым составляющим успеха. Несомненно, реформирование бизнес- процессовв части формирования миссии и целей налоговых органов, перегруппировка ресурсов, организациии средств администрированияв соответствии с требованиями внутреннего и внешнего окружения являются основополагающим проекта. Но, с другой стороны, ограниченность предлагаемых организационных возможностей реализации проекта, своеобразие административно-территориальных единиц, учетособенностей которых не заложен в проекте, накладывают отпечаток на эффективность данныхвоздействий и их разностороннюю оценку.

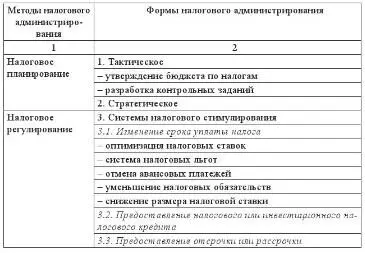

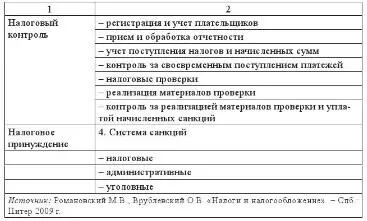

Таблица 3

Методы и формы налогового администрирования

Таким образом, налоговое администрирование является основным инструментом налоговой политики государства, реализующим управления налоговым производством, выполняющим основные функции государства по формированию налоговой системы, ориентированной на стимулирование накопления и рациональное использование национального богатства республики.

Исходя из проведенного исследования можно сделать следующие выводы:

1) Представлена авторская трактовка понятия «Налоговая политика – это составная часть социально-экономической политики государства, направленная на формирование налоговой системы, ориентированной на стимулирование накопления и рациональное использование национального богатства республики, способствующая гармонизации интересов экономики и общества и тем самым обеспечивающая социально-экономический прогресс общества».

2) Представлена авторская трактовка понятия «Налоговое администрирование – это процесс управления налоговым производством, реализуемый налоговыми и другими государственными уполномоченными органами, обладающими определенными властными полномочиями в отношении налогоплательщиков».

3) Предложена функция принуждения налогового администрирования, обеспечивающая обязательное исполнение всеми субъектами налогового законодательства, в том числе принудительное исполнение налоговых обязательств налогоплательщиками.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговое администрирование»

Представляем Вашему вниманию похожие книги на «Налоговое администрирование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговое администрирование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.