Л. Сотникова - Имущественные налоги

Здесь есть возможность читать онлайн «Л. Сотникова - Имущественные налоги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Имущественные налоги

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-93094-242-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Имущественные налоги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Имущественные налоги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Требования налогового законодательства рассмотрены с учетом изменений, действующих с 1 января 2008 года, а также с учетом разъяснений Минфина России по ситуациям, вызывающим наибольшие затруднения у налогоплательщиков.

Имущественные налоги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Имущественные налоги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Людмила Сотникова

Имущественные налоги

Введение

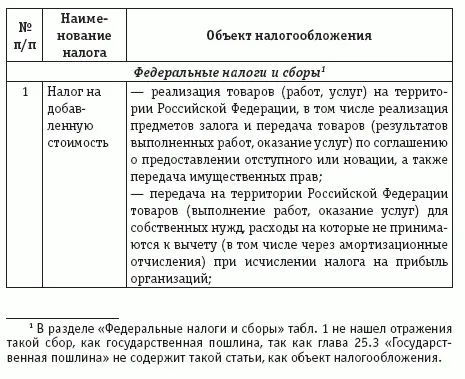

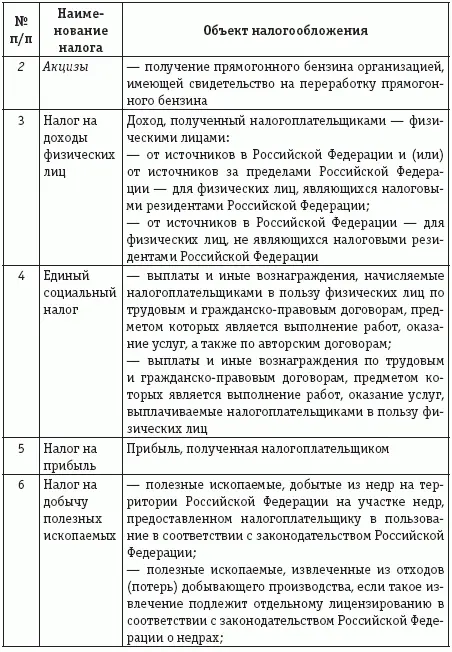

Согласно ст. 13 Налогового кодекса Российской Федерации (НК РФ) к федеральным налогам и сборам относятся:

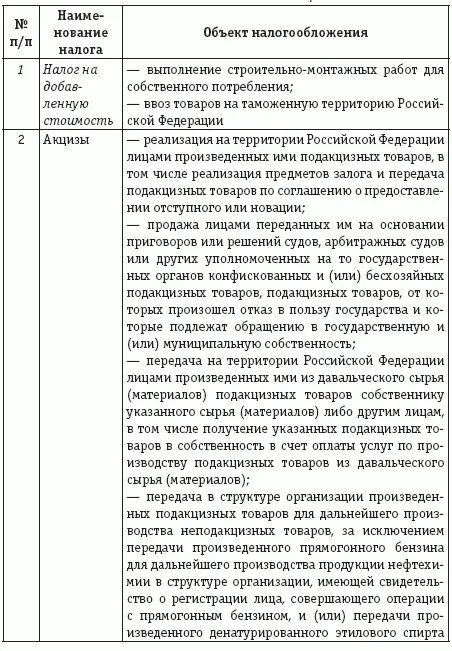

– налог на добавленную стоимость;

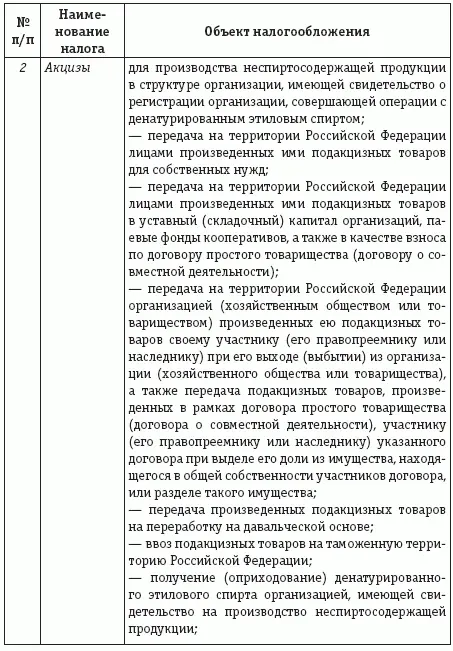

– акцизы;

– налог на доходы физических лиц;

– единый социальный налог;

– налог на прибыль организаций;

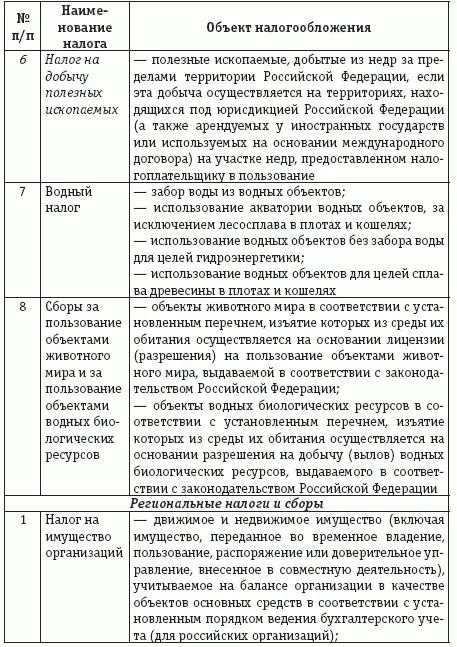

– налог на добычу полезных ископаемых;

– водный налог;

– сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

– государственная пошлина.

В соответствии со ст. 14 НК РФ к региональным налогам относятся:

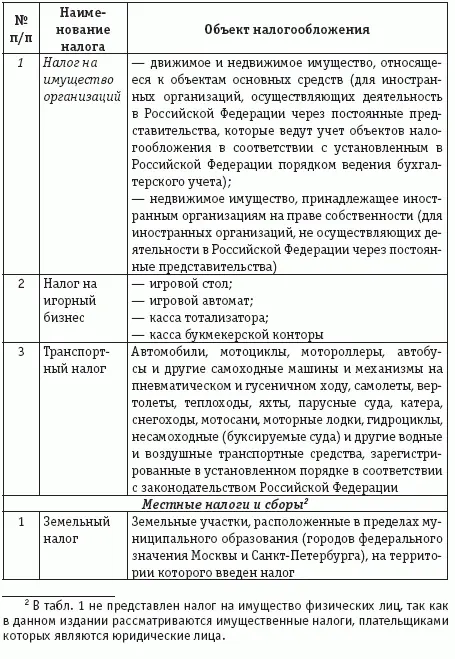

– налог на имущество организаций;

– налог на игорный бизнес;

– транспортный налог.

Согласно ст. 15 НК РФ к местным налогам относятся:

– земельный налог;

– налог на имущество физических лиц.

На основании ст. 38 НК РФ объектом налогообложения могут быть:

– реализация товаров (работ, услуг);

– имущество;

– прибыль;

– доход;

– расход;

– иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый согласно части второй НК РФ (см. табл. 1).

При этом под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации (ГК РФ).

Как следует из табл. 1, налогами, объектом обложения которыми служит имущество организаций, являются три региональных налога: налог на имущество организаций, транспортный налог и налог на игорный бизнес, а также один местный налог – земельный.

Однако в данном издании будут рассмотрены только три из вышеперечисленных налогов: налог на имущество организаций, транспортный и земельный налоги, так как их плательщики – большинство российских организаций; плательщиками же четвертого из них – налога на игорный бизнес – являются только организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

1. Налог на имущество организаций

Согласно ст. 372 НК РФ налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и с момента его введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов Российской Федерации определяют:

– налоговую ставку в пределах, установленных главой 30 НК РФ;

– порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

До 1 января 2008 года при установлении налога на имущество организаций законодательные (представительные) органы субъектов Российской Федерации определяли также форму отчетности по этому налогу.

В соответствии с изменениями, внесенными в п. 2 ст. 372 НК РФ Федеральным законом от 16.05.2007 № 77-ФЗ «О внесении изменения в статью 372 части второй Налогового кодекса Российской Федерации» с 1 января 2008 года при установлении налога на имущество организаций законодательные (представительные) органы субъектов Российской Федерации не определяют форму отчетности по налогу.

Таким образом, законодательные (представительные) органы власти субъектов Российской Федерации, вводя на своей территории налог на имущество организаций, по-прежнему вправе определять конкретный размер налоговой ставки, а также порядок и сроки уплаты налога.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Имущественные налоги»

Представляем Вашему вниманию похожие книги на «Имущественные налоги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Имущественные налоги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.