Л. Сотникова - Имущественные налоги

Здесь есть возможность читать онлайн «Л. Сотникова - Имущественные налоги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Имущественные налоги

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-93094-242-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Имущественные налоги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Имущественные налоги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Требования налогового законодательства рассмотрены с учетом изменений, действующих с 1 января 2008 года, а также с учетом разъяснений Минфина России по ситуациям, вызывающим наибольшие затруднения у налогоплательщиков.

Имущественные налоги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Имущественные налоги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

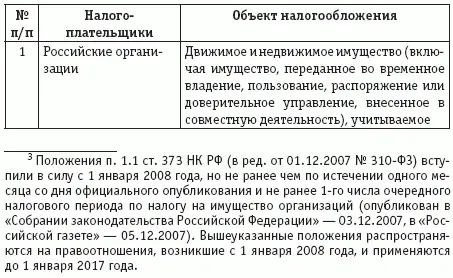

Плательщиками налога на имущество организаций признаются (ст. 373 НК РФ):

– российские организации;

– иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со ст. 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации.

Налогоплательщиками не признаются организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст. 3 Федерального закона от 01.12.2007 № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта (п. 1.1 ст. 373 НК РФ) 3 .

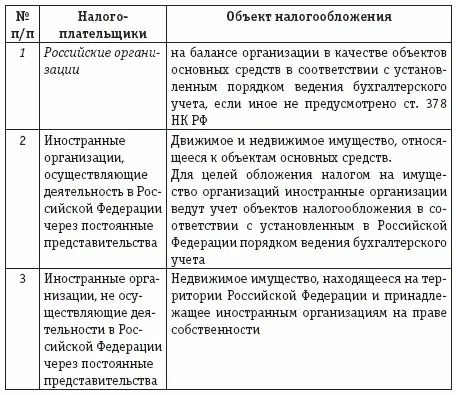

Объекты обложения налогом на имущество организаций для различных категорий налогоплательщиков представлены в табл. 2 (ст. 374 НК РФ).

Не признаются объектами налогообложения:

– земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

– имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Однако некоторые объекты основных средств вызывают споры при решении вопроса о признании их объектами обложения налогом на имущество организаций. К ним относятся:

1) объекты жилого фонда;

2) объекты, приобретенные организацией в качестве будущих объектов основных средств, но на момент приобретения непригодные к эксплуатации в качестве основных средств;

3) объекты основных средств, представляющие собой комплекс, состоящий из множества иных объектов;

4) объекты основных средств, относящиеся к недвижимому имуществу, строительство которых завершено, однако право собственности на которые не зарегистрировано;

5) объекты основных средств, относящиеся к недвижимому имуществу, приобретенные по договору купли-продажи;

6) объекты основных средств, требующие демонтажа при их выбытии;

7) объекты основных средств, перешедшие к правопреемникам при реорганизации в форме выделения;

8) оборудование, требующее монтажа;

9) объекты имущества, имеющие определенное целевое назначение.

Рассмотрим вышеперечисленные случаи подробнее.

1.Основной вопрос, который возникает у плательщиков налога на имущество организаций, имеющих на своем балансе объекты жилого фонда, – это порядок налогообложения таких объектов, приобретенных до 1 января 2006 года – даты вступления в силу редакции Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, согласно которой объекты жилого фонда подлежат амортизации в случае их использования в качестве доходных вложений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Имущественные налоги»

Представляем Вашему вниманию похожие книги на «Имущественные налоги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Имущественные налоги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.