П. Никаноров - Учет и налогообложение расходов на страхование работников

Здесь есть возможность читать онлайн «П. Никаноров - Учет и налогообложение расходов на страхование работников» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Учет и налогообложение расходов на страхование работников

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-248-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Учет и налогообложение расходов на страхование работников: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учет и налогообложение расходов на страхование работников»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Рассмотрены положения Федерального закона от 30.04.2008 № 56-ФЗ, определяющие обязанности сторон трудовых отношений в части дополнительного обеспечения пенсионных накоплений граждан, а также отраслевые особенности регулирования трудовых отношений в сфере страхования работников.

Учет и налогообложение расходов на страхование работников — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учет и налогообложение расходов на страхование работников», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Что же касается работника (участника-вкладчика), то он уплачивает пенсионные взносы в соответствии с пенсионным договором по одному из следующих вариантов пенсионной схемы:

– страховой вариант, не предусматривающий выплату благоприобретателю денежных средств или переход к нему признанных фондом пенсионных обязательств по пенсионному договору;

– сберегательный вариант, предусматривающий выплату благоприобретателю денежных средств или переход к нему признанных фондом пенсионных обязательств по пенсионному договору;

– сберегательно-страховой вариант, предусматривающий до даты назначения участнику-вкладчику корпоративной пенсии выплату благоприобретателю денежных средств или переход к нему признанных фондом пенсионных обязательств по пенсионному договору;

– страхово-сберегательный вариант, предусматривающий после даты назначения участнику-вкладчику корпоративной пенсии выплату благоприобретателю денежных средств или переход к нему признанных фондом пенсионных обязательств по пенсионному договору.

Участник-вкладчик вправе не более одного раза в год до момента обращения за назначением корпоративной пенсии поменять вариант пенсионной схемы.

Размер пенсионного взноса участника-вкладчика определяется бухгалтерией соответствующего структурного подразделения ОАО «РЖД» исходя из заработной платы за истекший месяц, тарифа пенсионных взносов, установленного с учетом возраста участника-вкладчика на момент его вступления в корпоративную систему НПО, и выбранного варианта пенсионной схемы.

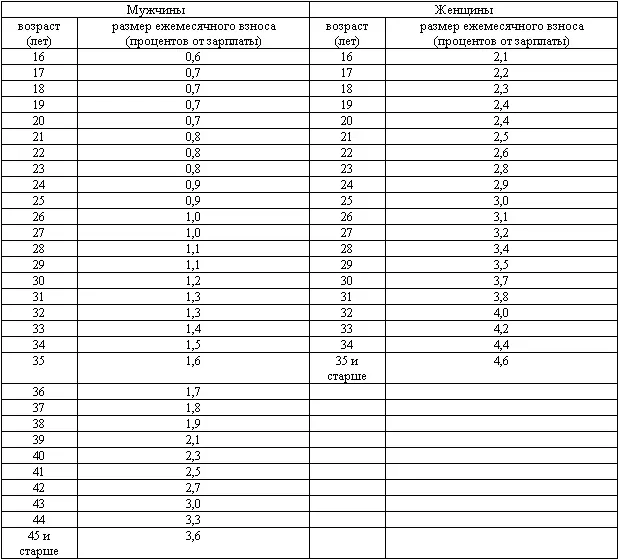

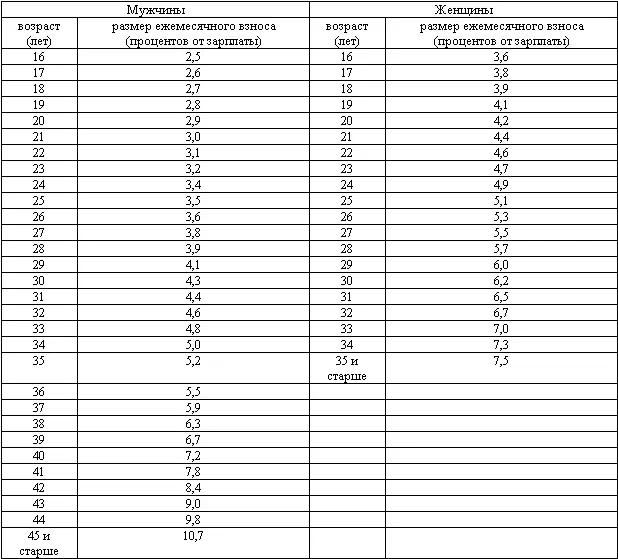

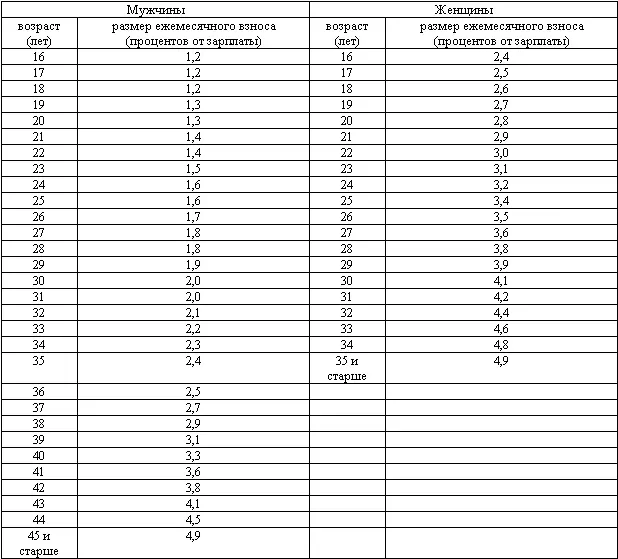

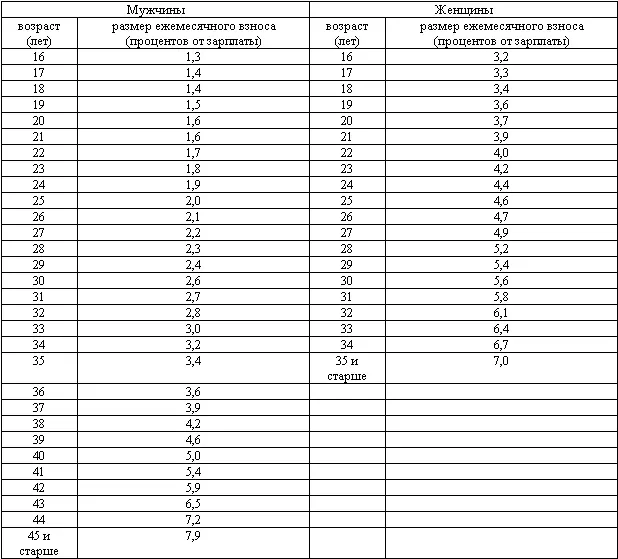

При этом определены следующие тарифы взносов:

– по страховому варианту пенсионной схемы:

– по сберегательному варианту пенсионной схемы:

– по сберегательно-страховому варианту пенсионной схемы:

– по страхово-сберегательному варианту пенсионной схемы:

Независимо от варианта пенсионной схемы, выбранного участником-вкладчиком, ОАО «РЖД» уплачивает согласно принципу паритетного участия в Негосударственный пенсионный фонд «Благосостояние» паритетный пенсионный взнос в пользу участника-вкладчика в размере, рассчитанном по тарифам для страхового варианта пенсионной схемы, исходя из заработной платы участника-вкладчика.

При этом датой признания ОАО «РЖД» своих обязательств по паритетному финансированию корпоративных пенсий перед работниками, ставшими участниками-вкладчиками, является дата начисления им заработной платы после их вступления в корпоративную систему негосударственного пенсионного обеспечения. Величина признанных ОАО «РЖД» обязательств по паритетному финансированию перед участником-вкладчиком, имеющим страховой стаж не менее пяти лет, не может быть пересмотрена в меньшую сторону, за исключением случаев, когда она определена ошибочно.

Право участника-вкладчика на корпоративную пенсию определяется в порядке и на условиях, действующих на день обращения за назначением корпоративной пенсии. При этом Положением № 2580р установлены следующие виды корпоративных пенсий:

– корпоративная пенсия по старости (в связи с достижением возраста, дающего право на установление трудовой пенсии по старости);

– корпоративная пенсия в связи с наступлением инвалидности I или II группы.

Участник-вкладчик приобретает право на корпоративную пенсию по старости при увольнении из ОАО «РЖД» и наличии одновременно условий, предусмотренных следующими пунктами:

а) наличие одного из следующих оснований, предусмотренных законодательством Российской Федерации для установления трудовой пенсии или пенсии по государственному пенсионному обеспечению:

– достижение общеустановленного пенсионного возраста, необходимого для назначения трудовой пенсии по старости в соответствии со ст. 7 Закона о трудовых пенсиях;

– достижение пенсионного возраста, необходимого для назначения досрочной трудовой пенсии по старости в соответствии с требованиями п. 1 ст. 27 Закона о трудовых пенсиях, если работа в течение периода, предусмотренного указанным пунктом, выполнялась в организациях, перечисленных в п. 25 Положения № 2580р;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Учет и налогообложение расходов на страхование работников»

Представляем Вашему вниманию похожие книги на «Учет и налогообложение расходов на страхование работников» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Учет и налогообложение расходов на страхование работников» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.