Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

√ Контроль корреспонденции счетов – при установке данного флага при проведении документов будет контролироваться правильность корреспонденции счетов бухгалтерского и налогового учета в документа.

Для каждого пользователя может быть задан определенный набор прав, который определяется теми ролями, которые назначаются пользователю. Одни и те же роли могут быть назначены нескольким пользователям.

Задание ролей, определение прав доступа и интерфейс для каждого пользователя производится в конфигураторе. Подробнее о том, как назначить роли пользователям и как установить права доступа и интерфейс можно прочитать в книге «Конфигурирование и администрирование».

Глава 4. Формирование уставного капитала предприятия

4.1. Ввод операций и проводок

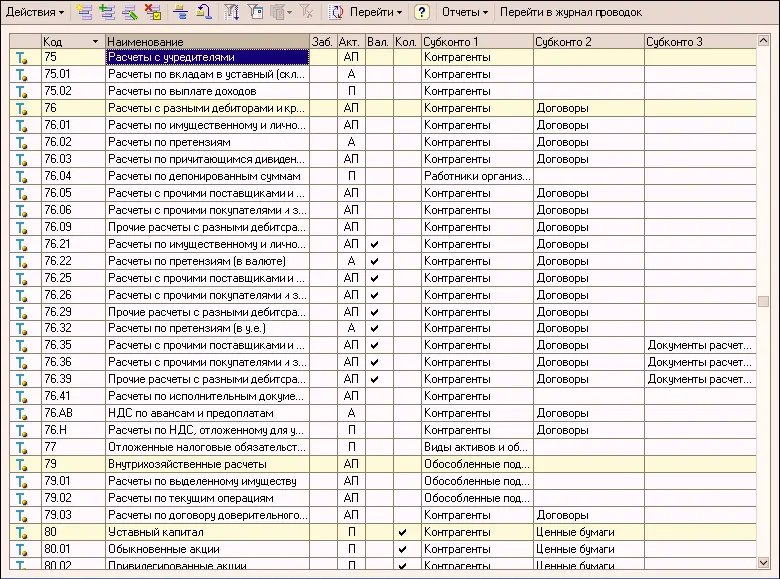

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по учредителям ведется на счете 75 «Расчеты с учредителями» субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

Дт 75 «Расчеты с учредителями» – активный счет, и он показывает, что в данный момент учредители должны своей фирме сумму вкладов, которую они пообещали внести в учредительных документах.

Кт 80 «Уставный капитал» – пассивный счет, показывает первоначальный источник имущества фирмы.

Для учета доли каждого учредителя в уставном капитале, а также задолженностей каждого учредителя надо предусмотреть ведение аналитического учета на счетах 75.01 и 80.

Аналитический учет учредителей ведется в разрезе субконто «Контрагенты».

Минимальный размер уставного капитала ООО и ЗАО должен быть не менее 100 МРОТ (то есть не менее 10 000 руб.), а для ОАО минимальный размер уставного капитала составляет 1000 МРОТ (или 100 000 руб.). Максимальный размер уставного капитала не ограничен.

Бухгалтерских проводок должно быть сделано столько, сколько учредителей указано в документах.

Вклады учредителей должны быть внесены сразу же, как только фирма зарегистрировалась. По крайней мере, в момент регистрации должно быть внесено не менее 50% вкладов. Оставшаяся часть вносится самое большее в течение года. Если в течение года вклады не внесены полностью, фирма должна быть ликвидирована.

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ

Найти в плане счетов счета 75.01 и 80 и убедиться, что на счетах 75.01 и 80 предусмотрено ведение аналитического учета в разрезе субконто «Контрагенты».

Поскольку аналитический учет в разрезе субконто «Контрагенты» установлен «по умолчанию», то для операций по учету уставного капитала план счетов в корректировке не нуждается.

Алгоритм выполнения задания:

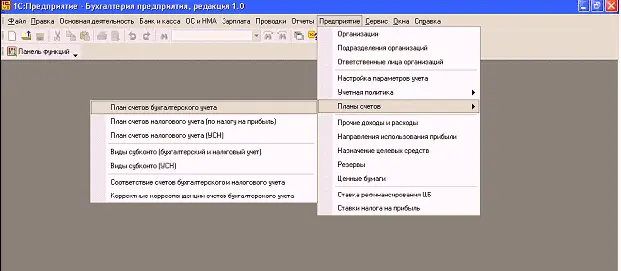

– открыть план счетов командой Предприятие → Планы счетов → План счетов бухгалтерского учета 75 (80)

Для быстрого перехода к интересующему счету достаточно набрать на клавиатуре номер искомого счета.

Все документы учебного примера выполняются в режиме «задним числом», то есть в документах должна быть записана не текущая дата, а рабочая дата из текста задания.

Возможны два варианта приведения в соответствие текущей даты и даты задания.

Первый – это после каждого запуска устанавливать на закладке «Общие» формы «Параметры» (меню Сервис → Параметры) ту дату, которая записана в тексте задания.

Второй – не изменять дату на закладке «Общие», а при вводе реквизитов в каждый новый документ изменять в нем дату в соответствии с текстом задания.

Хозяйственные операции в бухгалтерии оформляются в виде двойных бухгалтерских записей или проводок.

Проводка – элементарное действие, отражающее изменение состояния хозяйственных средств – их увеличение или уменьшение на счетах бухгалтерского учета с соблюдением принципа двойной записи.

Принцип двойной записи состоит в том, что каждая элементарная операция, выраженная в суммовом виде, отражается в учете на двух счетах, дебетуя один и кредитуя другой.

Под операцией будем понимать, с одной стороны, некоторый факт хозяйственной деятельности, фиксируемый в виде записи в журнале операций, а с другой стороны, набор проводок, относящихся к этой операции.

В процессе хозяйственной деятельности на предприятиях происходит множество хозяйственных операций, которые оформляются документами. Обобщение сведений содержащихся в документах производится в учетных регистрах. Данные документов после проверки и обработки группируют и записывают в определенном порядке. Они являются важнейшим средством ведения бухгалтерского учета, составления отчетности, получения показателей, характеризующих хозяйственную деятельность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.