Анна Клокова - Уплата налогов и сборов - как получить отсрочку

Здесь есть возможность читать онлайн «Анна Клокова - Уплата налогов и сборов - как получить отсрочку» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уплата налогов и сборов: как получить отсрочку

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уплата налогов и сборов: как получить отсрочку: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уплата налогов и сборов: как получить отсрочку»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание адресовано в первую очередь руководителям, бухгалтерам, главным бухгалтерам, а также специалистам экономических служб организаций.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Уплата налогов и сборов: как получить отсрочку — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уплата налогов и сборов: как получить отсрочку», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер, то представляется документ, выданный уполномоченным органом, подтверждающий, что организация осуществляет деятельность, указанную в утвержденном постановлением Правительства Российской Федерации от 6 апреля 1999 г. № 382 перечне сезонных отраслей и видов деятельности, применяемом при предоставлении отсрочки или рассрочки по уплате налога.

Инвестиционный налоговый кредит может быть предоставлен хотя бы при наличии одного из следующих оснований:

1) в случае проведения этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами, предоставляются:

● документы, подтверждающие основание для получения инвестиционного налогового кредита на вышеуказанные цели;

● документы, подтверждающие факт приобретения и стоимость приобретенного заявителем оборудования, используемого исключительно на вышеперечисленные цели;

● бизнес-план инвестиционного проекта.

2) в случае осуществления этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов:

● документы, подтверждающие основание для получения инвестиционного налогового кредита на вышеуказанные цели;

● бизнес-план инвестиционного проекта.

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Все представленные документы до истечения месячного срока с момента подписания их уполномоченным лицом, направляются налогоплательщиком в органы, уполномоченные на изменение срока уплаты налогов и сборов. В случае возникновения изменений, вносимых в содержание документов после отправки, налогоплательщик должен известить об этом в течение семи дней уполномоченные органы, и представить новые документ (документы) с учетом изменений.

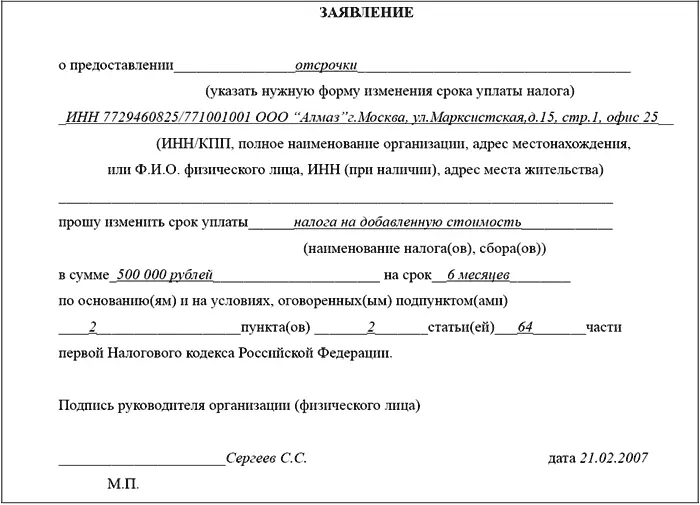

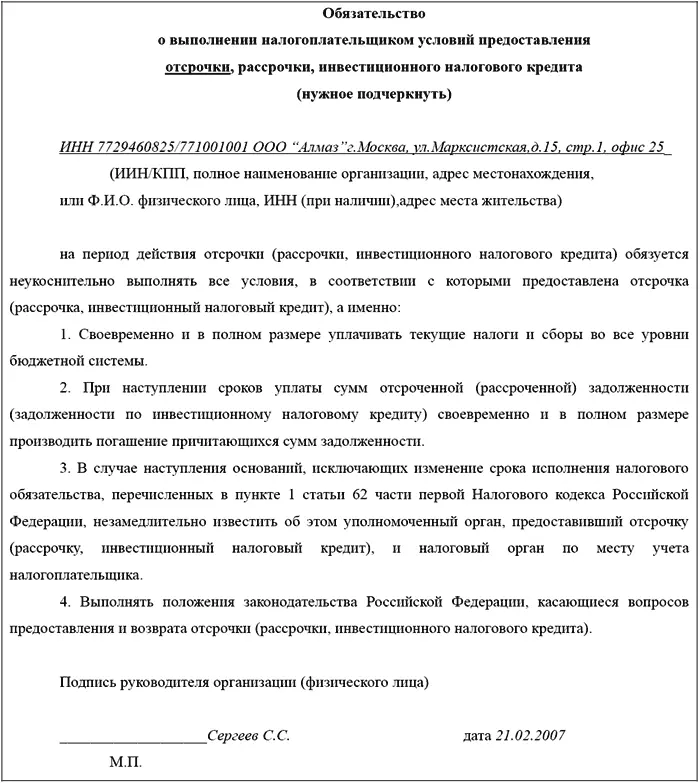

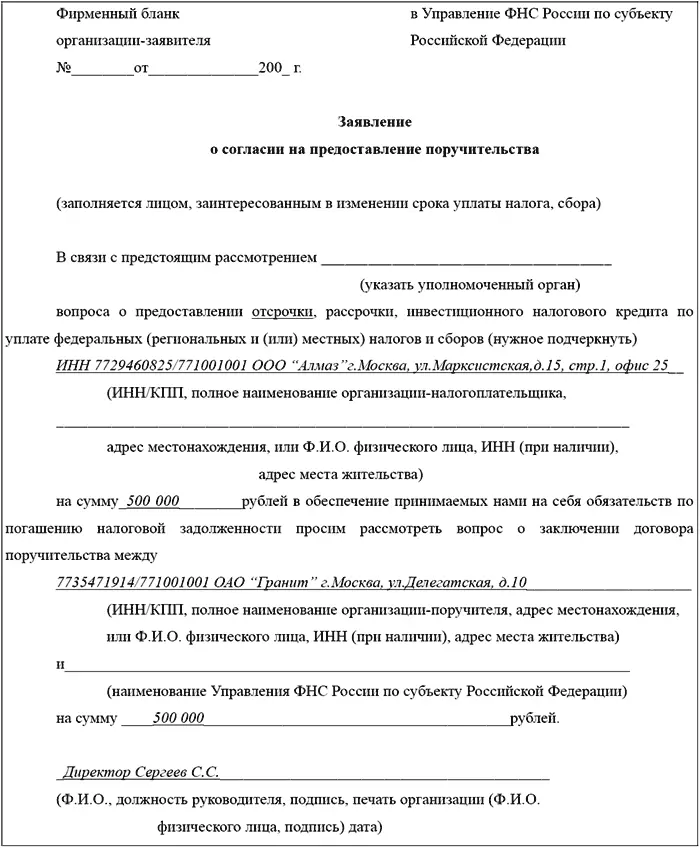

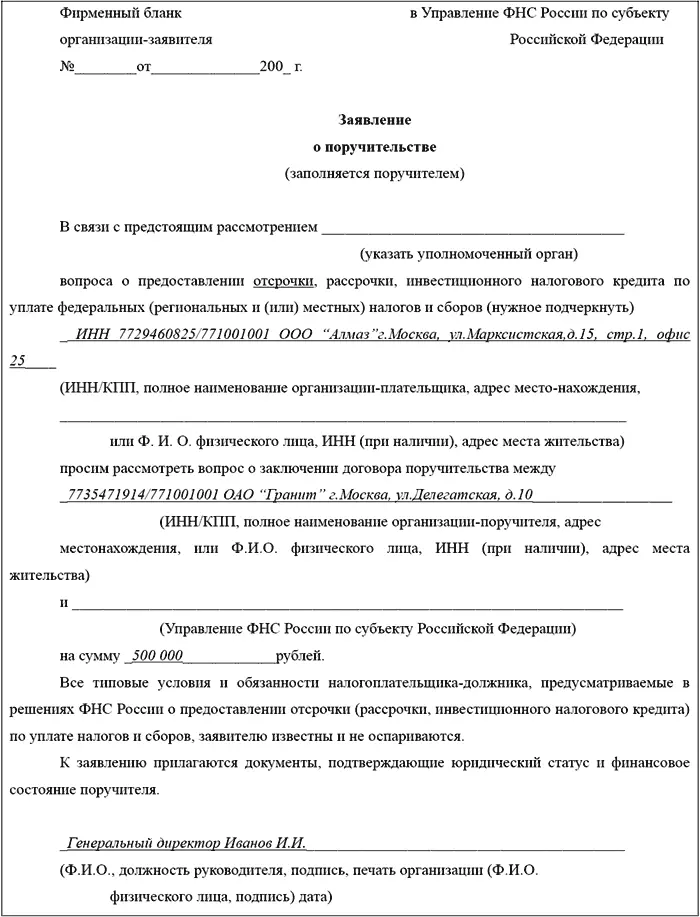

Если необходимо оформлять договор поручительства, то налогоплательщик и поручитель должны одновременно обратиться с письменным заявлением в управление ФНС России по соответствующему субъекту Российской Федерации, рекомендуемые формы которых приведены в приложениях к Приказу ФНС России от 21 ноября 2006 г. № САЗ-3-19/798@ и в приложениях №3 и 4 к настоящему изданию.

6. Порядок уплаты отдельных налогов

Первым отчетным (налоговым) периодом для вновь созданной организации является период с даты ее государственной регистрации по 31 декабря текущего года в соответствии с п. 2 ст. 55 НК РФ. Причем для организаций, созданных в период с 1 декабря по 31 декабря, первым налоговым периодом будет являться период времени со дня создания до конца календарного года, следующего за годом создания.

Для организаций, ликвидированных (реорганизованных) до конца календарного года, последним налоговым периодом будет являться период времени от начала этого года до дня завершения ликвидации (реорганизации). Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации). Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Это правило распространяется на те налоги, по которым налоговым периодом является год (налог на прибыль, на имущество, ЕСН). Соответственно они не распространяются на те налоги, по которым налоговый период устанавливается как месяц или квартал (п. 4 ст. 55 НК РФ). Например, при уплате НДС вновь образованная организация независимо от даты ее создания должна применять общий порядок, установленный главой 21 НК РФ. Рассмотрим ситуацию на примере 6.1.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уплата налогов и сборов: как получить отсрочку»

Представляем Вашему вниманию похожие книги на «Уплата налогов и сборов: как получить отсрочку» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уплата налогов и сборов: как получить отсрочку» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.