Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Само по себе соблюдение требования достоверности отчетных показателей не решает проблемы формирования качественной информации, поскольку отчетные показатели могут соответствовать критериям достоверности, но при этом не отвечать интересам пользователей.

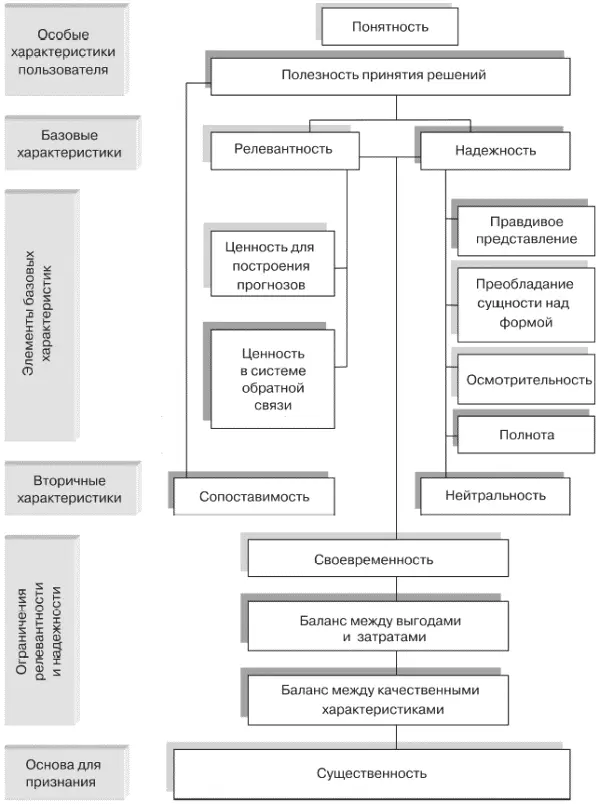

Требования к качественным характеристикам информации, сложившиеся на основе международных стандартов финансовой отчетности, могут послужить ориентиром в выборе указанных критериев (рис. 2).

Понятность информации означает ее доступность для понимания пользователями, обладающими достаточным уровнем знаний.

Информация, содержащаяся в финансовой отчетности, должна быть прежде всего полезной различным группам пользователей, т. е. полезность бухгалтерской информации для принятия решений имеет основное значение в иерархии качеств. Релевантность и надежность – два качества, которые делают информацию полезной для принятия решения. Релевантность связана с воздействием на экономические решения и на прогнозирование деятельности организации, в том числе ее денежных потоков. Надежность имеет место, когда информация свободна от ошибок и пристрастности и верно отражает то, что предполагалось отразить. Чтобы быть надежной, информация должна удовлетворять следующим требованиям:

• правдивое представление;

• отражение хозяйственных операций, исходя из их экономической сущности, а не юридической формы;

• осмотрительность, выражающаяся в консервативности оценки, т. е. активы и доходы не должны быть переоценены, а обязательства и расходы недооценены. В этом случае активы отражаются по наименьшей из возможных стоимостей, а обязательства – по наибольшей; учитываются потенциальные убытки, а не потенциальные прибыли (однако это не означает, что созданы скрытые резервы или намеренно искажена информация);

• полнота означает рамки существенности и затраты на получение информации;

• нейтральность в отношении интересов различных групп пользователей.

Сопоставимость информации означает сравнимость данных финансовой отчетности как за предшествующие периоды, так и с данными других организаций. Сопоставимость достигается раскрытием в отчетности учетной политики, ее изменений и полученных результатов.

Кроме того, международными стандартами финансовой отчетности установлены три ограничения, связанные с надежностью и релевантностью информации как основными качественными характеристиками:

1) критерий своевременности (отсутствие задержки в отражении информации), который связан с необходимостью соотнесения требований надежности и релевантности;

2) соотношение между выгодами и затратами (выгоды, получаемые от информации, не должны превышать затрат на ее получение). Поскольку в каждом конкретном случае сравнить извлекаемые выгоды и затраты чрезвычайно сложно, процесс их соотнесения требует профессиональной оценки;

3) соотношение между качественными характеристиками. Информация будет полезной для пользователей, принимающих экономические решения при наличии баланса релевантности и надежности. Данное ограничение является предметом профессиональной оценки и должно подчиняться общей цели финансовой отчетности – удовлетворению информационных потребностей пользователей.

Основой для признания информации является существенность. В бухгалтерском учете понятие существенности имеет особое значение, поскольку введение избыточной информации может сделать трудным ее понимание и анализ. Следовательно, чтобы информация не была ошибочной, следует исключить из нее незначительные данные.

В соответствии с международными стандартами финансовой отчетности существенной признается такая статья или полученная информация, отсутствие которой в отчетности может повлечь за собой ошибочные экономические решения внешних пользователей (финансовых и инвестиционных решений, оценки операционной деятельности, кредитной политики, качества менеджмента).

В мировой практике формирования и подтверждения качества и полезности данных бухгалтерской отчетности раскрытию подлежат статьи, которые являются существенными и прозрачными для интерпретации имущественного и финансового положения предприятия.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений»

Представляем Вашему вниманию похожие книги на «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.